中心思想

本报告维持对医药生物行业“看好”的评级,并详细分析了Pharma及Biopharma板块近期显著跑赢大盘的原因。主要逻辑在于:政策端持续支持创新药全链条发展;支付端的“腾笼换鸟”趋势明显,仿制药集采出清,创新药放量;费用端,创新药企业研发支出增速放缓,销售费用率下降,利润有望加速释放;商业化端,国内大品种放量,海外表现亮眼;国产创新药进入高质高量快速发展阶段,具备全球竞争力;传统Pharma创新收入占比快速提升,集采影响弱化,开启新一轮成长;Biopharma进入显著放量阶段,海外合作打开想象空间。

政策利好驱动创新药发展

国家及地方政府持续出台政策支持创新药全链条发展,从研发、审批、进院、支付、投融资等环节提供全方位支持,有效推动了创新药产业的快速发展。 报告中列举了近三年国家及多个省市出台的创新药产业政策,涵盖研发创新能力提升、审评审批加速、临床应用促进、支付渠道拓展、投融资支持等多个方面,体现了政策对创新药发展的强力扶持。

支付端结构性变化:创新药放量,仿制药出清

报告数据显示,国家医保目录谈判对药品市场结构产生了显著影响。“腾笼换鸟”趋势明显,仿制药集采导致金额逐年下降,但用量却逐年增长;而创新药国谈则实现了“费量双增”,金额和用量均大幅提升。这表明医保支付政策正积极引导资源向创新药倾斜,为创新药的市场放量提供了强有力的支撑。

主要内容

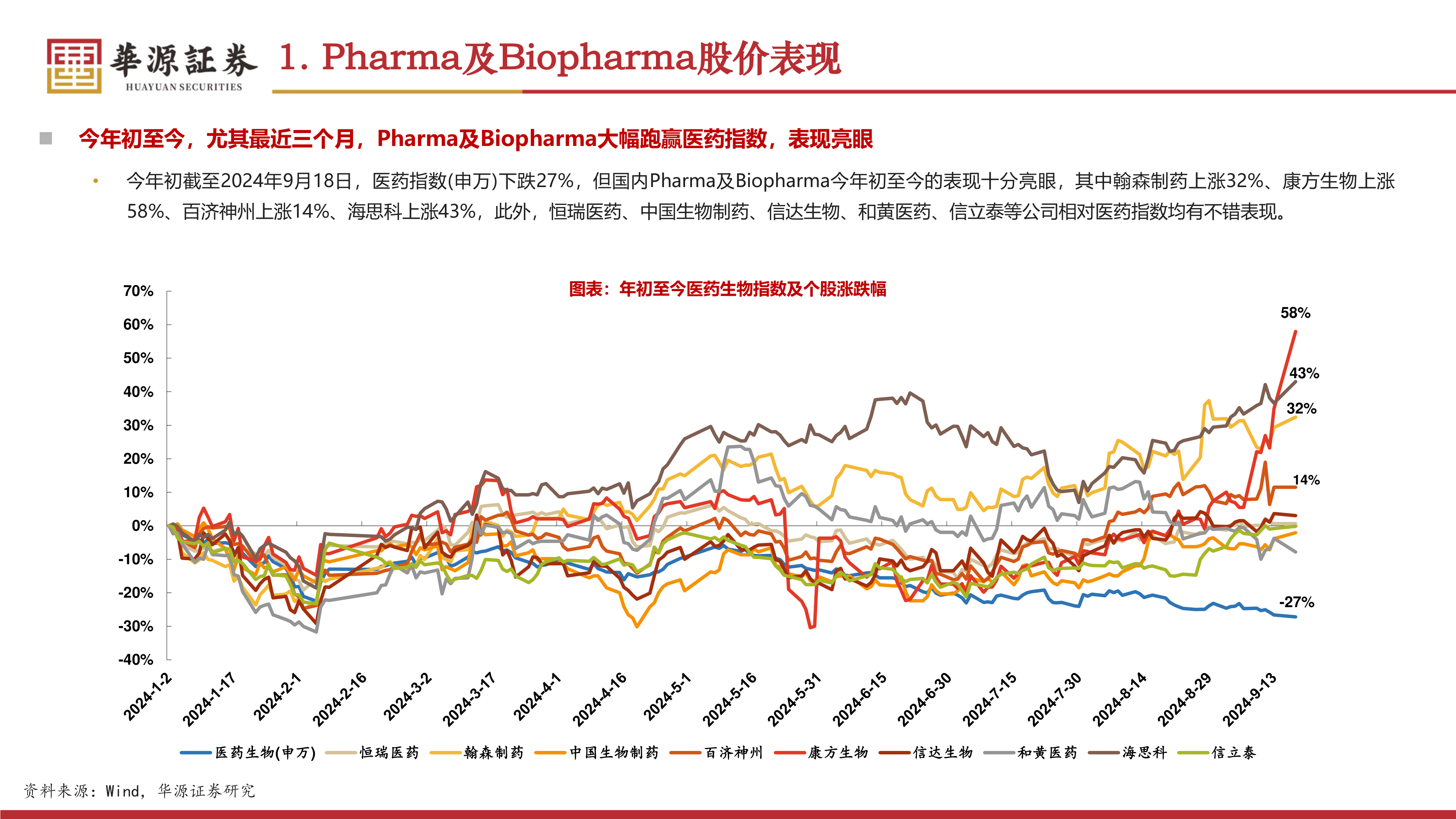

Pharma及Biopharma股价表现及上涨逻辑

报告首先指出Pharma及Biopharma板块今年以来,特别是近三个月,大幅跑赢医药指数。数据显示,医药指数(申万)下跌27%,而翰森制药、康方生物、百济神州、海思科等多家Pharma及Biopharma公司均取得了显著涨幅。随后,报告深入分析了该板块上涨的逻辑,从政策、支付、费用、商业化以及国产创新药发展等多个维度进行了详细阐述。

费用端改善:研发投入平稳,销售费用率下降

报告分析了恒瑞医药、翰森制药、康方生物、信达生物等公司的研发支出和销售费用率数据。数据显示,这些公司的高速研发投入阶段已过,研发费用增速放缓,同时销售费用率也呈现下降趋势。这表明行业正在走向规范化,企业盈利能力有望提升。

商业化进展:国内大品种放量,海外市场表现亮眼

报告重点关注了信达生物、翰森制药、康方生物等公司核心产品的商业化进展。数据显示,多款进入医保目录的创新药实现快速放量,展现出强劲的商业化实力。同时,部分已在海外上市的国产新药,例如泽布替尼和呋喹替尼,也取得了远超预期的销售业绩,进一步印证了国产创新药的国际竞争力。

国产创新药发展:高质高量发展,国际合作频繁

报告指出,国产创新药正进入高质高量快速发展阶段,并具备全球竞争力。数据显示,近年来国产1类新药获批数量持续增长,同时,多家公司与国际药企开展合作,获得丰厚的首付款和里程碑付款,为公司后续研发提供资金支持。此外,报告还重点介绍了康方生物AK112等创新药在临床试验中取得的突破性进展,进一步增强了市场信心。

传统Pharma转型:创新药收入占比提升,开启新一轮增长

报告分析了恒瑞医药、翰森制药、中国生物制药等传统Pharma公司的业绩变化。数据显示,这些公司创新药收入占比快速提升,集采影响已显著消化,创新药已成为公司增长的主要动力。同时,海外市场的拓展也为公司业绩增长提供了新的驱动力。

Biopharma快速发展:产品放量,海外合作潜力巨大

报告指出,Biopharma板块正进入显著放量阶段,海外合作潜力巨大。数据显示,康方生物、百济神州等公司核心产品销售额快速增长,业绩有望进入盈利阶段。同时,这些公司在海外市场也展现出巨大的合作潜力,未来业绩增长空间可观。

总结

本报告基于对Pharma及Biopharma板块的深入分析,维持“看好”评级。该板块的强劲增长主要源于政策支持、支付结构调整、费用端改善、商业化进展、国产创新药发展以及传统Pharma转型等多重因素的共同作用。虽然存在临床研发失败、竞争格局恶化、销售不及预期以及行业政策风险等潜在风险,但总体而言,Pharma及Biopharma板块长期发展前景依然向好,值得持续关注。 报告中提供的各项数据和图表清晰地展现了行业发展趋势,为投资者提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用