中心思想

本报告的核心观点是:2021年9月第三周,化工板块逆市上涨,部分化工品价格大幅上涨,主要原因是云南等地能耗双控政策导致部分化工品供应紧张,以及原油价格上涨。报告建议关注有持续扩产能力的行业龙头,以及新能源材料、电子材料等高科技产业配套材料。

能耗双控政策加剧部分化工品供需紧张

云南等地严格的能耗管控政策导致部分化工产品的供应减少,例如液体烧碱、液氯、醋酸等产品价格大幅上涨。 这直接导致了市场供需失衡,价格上涨。

原油价格上涨推高部分化工品价格

本周EIA原油库存超预期下降,飓风导致美原油减产,国际原油价格小幅上涨,这直接或间接地推高了部分化工产品的价格。

主要内容

本周化工板块行情及个股表现

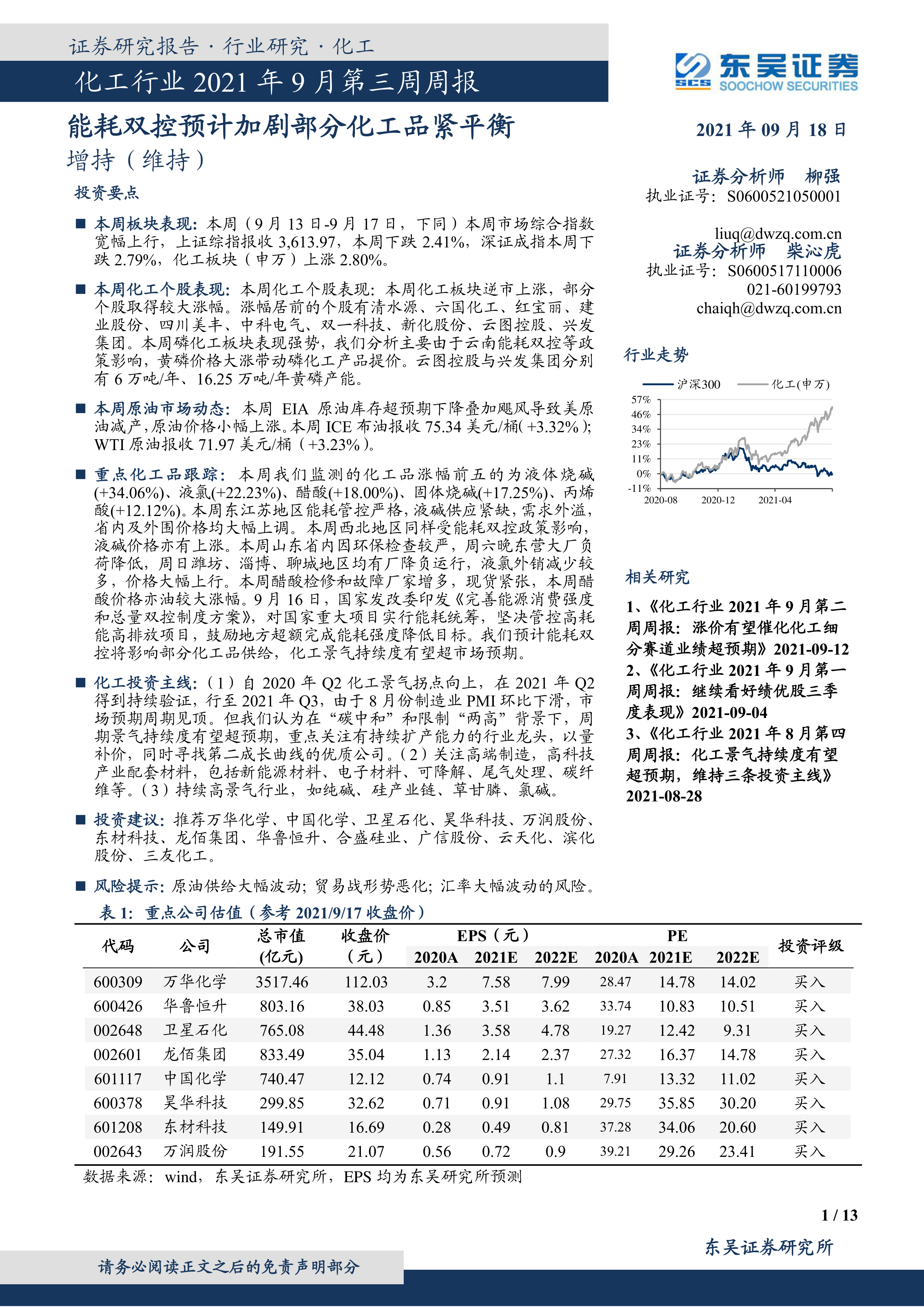

本周化工板块(申万)逆市上涨2.80%,而上证综指和深证成指分别下跌2.41%和2.79%。部分化工个股涨幅较大,其中磷化工板块表现强势,主要由于云南能耗双控政策影响黄磷价格大涨,带动磷化工产品提价。云图控股和兴发集团作为拥有较大黄磷产能的公司,受益于此。 同时,报告也列出了本周化工板块个股涨跌幅前十的股票,并对部分个股的涨跌原因进行了简要分析,例如瑞联新材股价下跌与股东减持公告有关。

本周原油市场动态

本周原油价格小幅上涨,主要原因是EIA原油库存超预期下降和飓风导致美原油减产。报告详细分析了美国原油库存下降和飓风对原油市场的影响,并提及IEA对未来原油需求的预期。

本周重点化工品价格涨跌幅及原因分析

本周重点化工品涨幅前五的为液体烧碱、液氯、醋酸、固体烧碱和丙烯酸,跌幅前五的为正丁醇、辛醇、DOP、硫酸等。报告对这些化工品价格涨跌的原因进行了分析,指出能耗双控政策、环保检查以及检修和故障等因素是导致部分化工品价格上涨或下跌的主要原因。 国家发改委印发的《完善能源消费强度和总量双控制度方案》也对未来化工行业发展产生影响。

重要公司公告解读

报告总结了本周多家化工公司发布的重要公告,包括合作协议、对外投资、高管减持、股权激励、投资协议、临时停产、价格调整等方面的信息。这些公告内容反映了化工行业近期的一些重要动态和发展趋势。

投资主线梳理及重点公司推荐

报告梳理了化工行业的年度投资主线,包括周期主线和成长主线,并对万华化学、卫星石化、龙佰集团、华鲁恒升、合盛硅业、中国化学、昊华科技、万润股份、东材科技等重点公司进行了推荐,并分别阐述了推荐逻辑,同时指出了相应的风险提示。

总结

本报告对2021年9月第三周化工行业市场进行了数据分析,指出能耗双控政策和原油价格上涨是影响本周化工品价格波动的重要因素。部分化工品价格大幅上涨,而部分化工品价格下跌。报告建议投资者关注有持续扩产能力的行业龙头企业,以及新能源材料、电子材料等高科技产业配套材料,并对部分重点公司进行了投资建议,但同时也提示了相应的投资风险,例如原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等风险。 报告数据主要来源于Wind和东吴证券研究所。

微信扫一扫-立即使用

微信扫一扫-立即使用