中心思想

本报告的核心观点是:原油价格将在短期内维持高位盘整,化工行业整体呈现上涨趋势,但个股表现分化明显。建议投资者关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业。

原油价格高位盘整

本周美国原油库存大幅减少,但成品油库存意外增加,油价先跌后涨。EIA上调油价预期,对未来市场需求持乐观态度,市场乐观情绪盖过供给增加的担忧,油价继续震荡上行。OPEC下半年有序增产计划,预计原油价格将维持高位盘整,短期内不会大幅回落。但伊核问题、OPEC+增产计划及美国经济数据仍需持续关注。

化工行业整体上涨,个股表现分化

基础化工方面,国际大宗商品市场延续上涨趋势,化工指数持续上行。国内尿素市场供给紧缩,价格上涨速率放缓;煤炭市场供不应求,价格上行。整体大宗商品价格维持震荡上涨趋势。

主要内容

化工行业投资观点

本周要点:石化方面,原油价格受美国原油库存减少、非农就业人口下降和欧佩克减产协议等利好因素影响,先跌后涨,最终维持高位震荡。EIA上调油价预期,对未来市场需求持乐观态度。基础化工方面,国际大宗商品市场持续上涨,国内尿素市场供给紧缩,但下游企业对高价原料产生抵触,价格上涨速率放缓;煤炭价格因供不应求而上行。

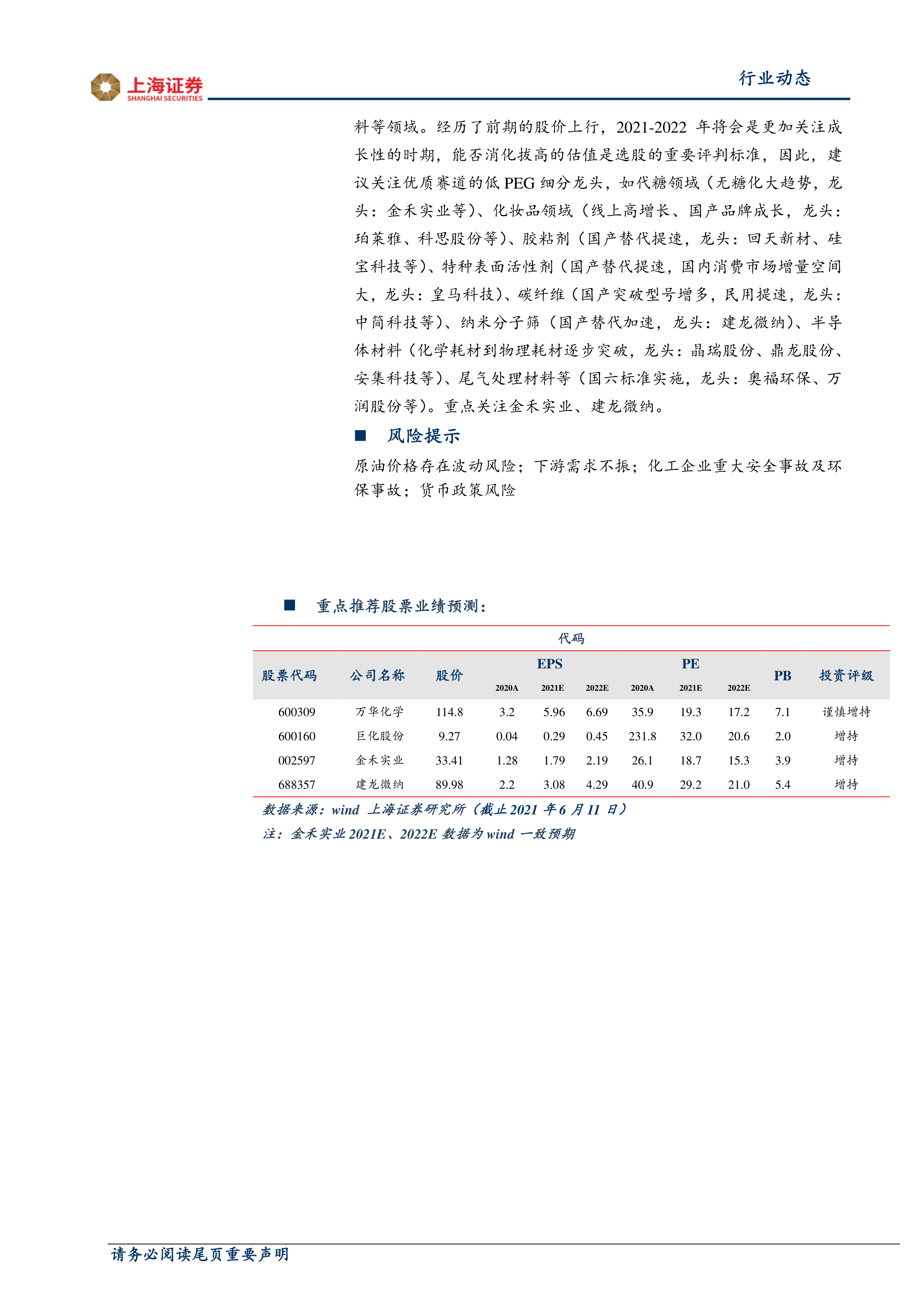

主要观点:周期方面,推荐顺周期中α属性强的龙头企业(万华化学、扬农化工、龙蟒佰利、新和成等)以及业绩弹性较大的优质企业(巨化股份);建议关注油价中枢提升受益的烯烃龙头(卫星石化)及高能耗炭黑行业(黑猫股份等)。优质赛道方面,建议关注精细化工及新型材料等领域的低PEG细分龙头,例如代糖(金禾实业)、化妆品(珀莱雅、科思股份)、胶粘剂(回天新材、硅宝科技)、特种表面活性剂(皇马科技)、碳纤维(中简科技)、纳米分子筛(建龙微纳)、半导体材料(晶瑞股份、鼎龙股份、安集科技)和尾气处理材料(奥福环保、万润股份)等。

板块及个股情况

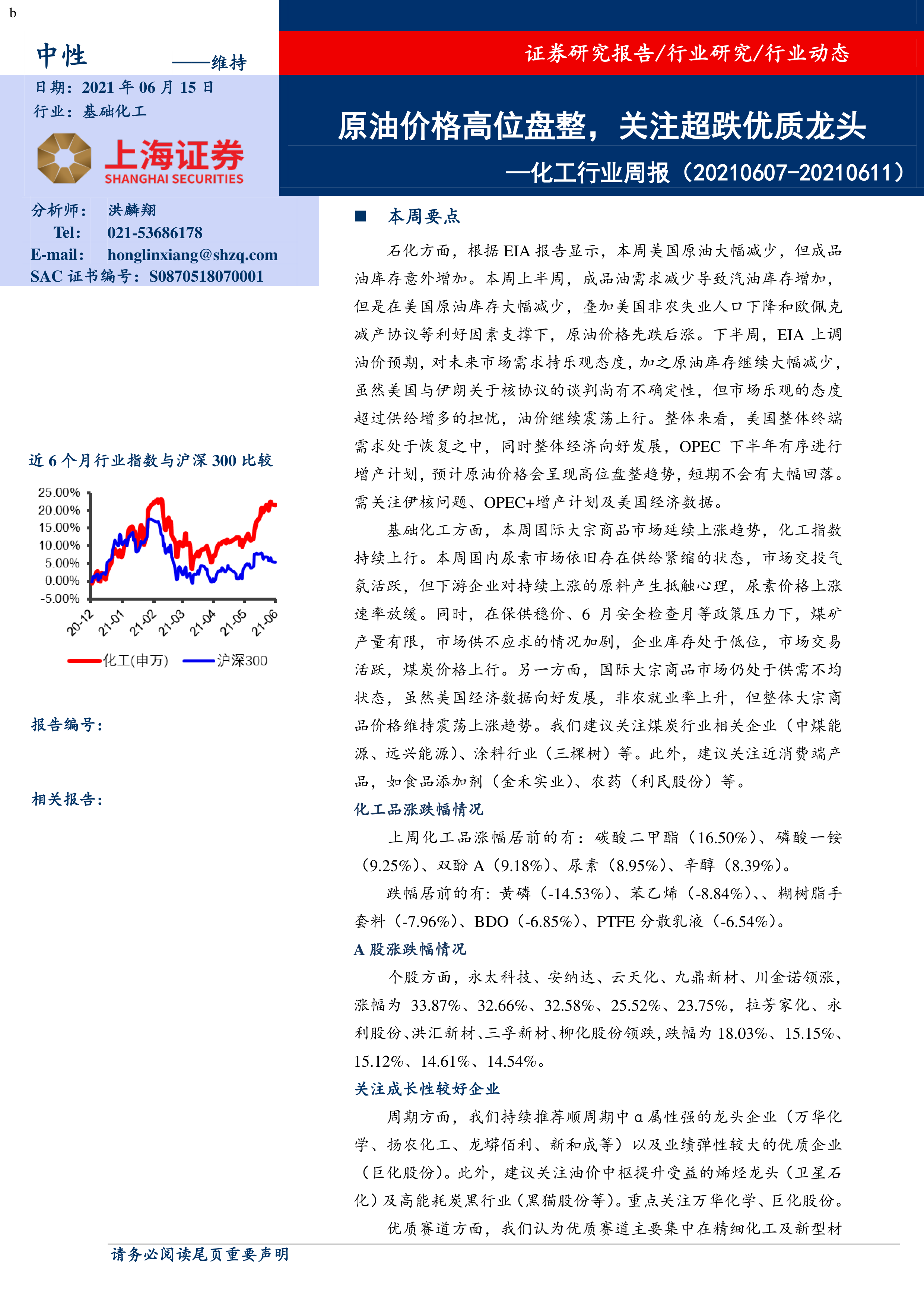

申万化工指数上涨0.84%,同期沪深300指数下跌0.19%。个股方面,永太科技、安纳达、云天化、九鼎新材、川金诺领涨,涨幅分别为33.87%、32.66%、32.58%、25.52%、23.75%;拉芳家化、永利股份、洪汇新材、三孚新材、柳化股份领跌,跌幅分别为18.03%、15.15%、15.12%、14.61%、14.54%。

行业及个股新闻

本节包含三条新闻:玲珑轮胎建设轮胎项目、巨化股份终止重大资产重组、合盛硅业子公司发生火灾事故。

化工品价格变化及分析

周行情总结及分析

本周油价上涨,但受美国成品油库存增加和伊核谈判不确定性影响,上涨趋势波动。WTI原油收报69.96美元/桶,布伦特原油收报72.22美元/桶。EIA数据显示,美国原油库存减少,汽油库存增加。API数据显示,美国原油库存减少,成品油库存增加。贝克休斯数据显示,美国钻井总数减少。欧佩克维持逐步增产计划。上周化工品涨幅居前的有碳酸二甲酯、磷酸一铵、双酚A、尿素、辛醇;跌幅居前的有黄磷、苯乙烯、糊树脂手套料、BDO、PTFE分散乳液。报告详细分析了PVC、聚合MDI和尿素等产品的价格走势,并对供需情况进行了深入探讨。还分析了维生素A和维生素E的价格走势及市场供需情况。

部分产品价格走势

本节包含14张图表,分别展示了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱和氨纶的价格走势。

总结

本报告分析了2021年6月7日至11日期间化工行业的市场行情。原油价格在短期内将维持高位盘整,化工行业整体呈现上涨趋势,但个股表现分化明显。报告建议投资者关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业,并对部分化工产品的价格走势和供需情况进行了详细分析。 报告中提到的个股仅供参考,不构成投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用