中心思想

本报告的核心观点是:2023年医药行业投资需回归本源,重点关注创新、复苏和自主可控三条主线。

2023年医药行业投资策略:回归本源,聚焦确定性

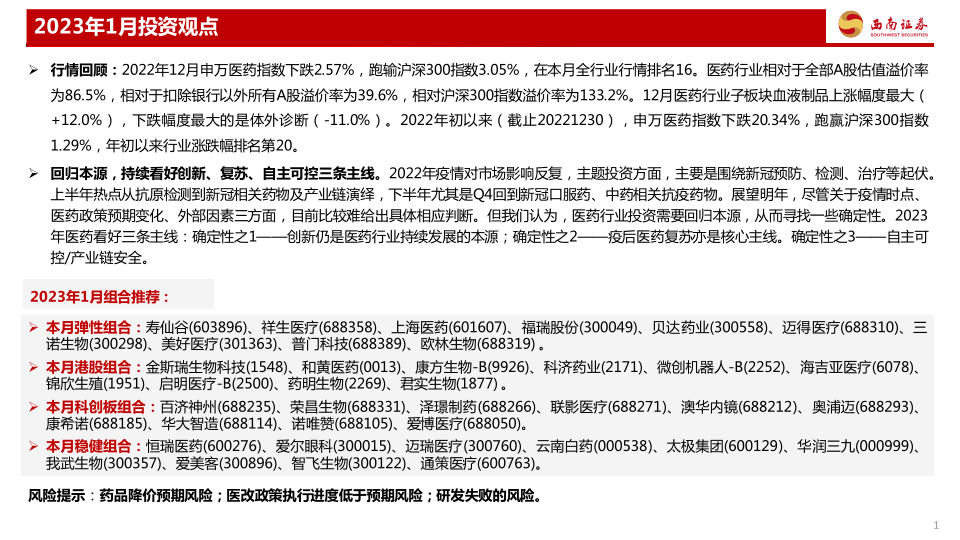

2022年,疫情反复、政策变化和外部因素给医药市场带来诸多不确定性。因此,2023年医药行业投资需要回归本源,寻找确定性投资机会。报告认为,创新、疫后复苏和自主可控是医药行业的三条确定性主线,值得重点关注。

医药行业面临的主要风险

报告指出了医药行业面临的三大主要风险:药品降价预期风险、医改政策执行进度低于预期风险以及研发失败的风险。投资者需谨慎评估这些风险对投资决策的影响。

主要内容

本报告详细分析了2022年12月及2022年初以来的医药行业市场表现,并对2023年1月的投资组合进行了推荐。报告内容涵盖以下几个方面:

2022年医药板块及组合表现回顾

2022年1-12月医药板块复盘

报告通过图表展示了2022年1-12月申万医药指数的走势,并与沪深300指数进行了比较。数据显示,申万医药指数在2022年全年下跌,但跑赢沪深300指数。12月份,申万医药指数下跌2.57%,跑输沪深300指数3.05%。

医药二级市场相对表现

报告分析了2022年初以来(截止2022年12月30日)和12月份医药行业及子行业的相对市场表现。数据显示,2022年初以来,申万医药指数下跌20.34%,跑赢沪深300指数1.29%,年初以来行业涨跌幅排名第20;12月份,申万医药指数跑输沪深300指数。 不同子行业表现差异较大,例如线下药店上涨,而医疗研发外包跌幅最大。

医药子行业二级市场表现

报告详细分析了2022年初以来和12月份医药各子行业的市场表现,并用图表直观地展现了各个子行业的涨跌幅情况。血液制品在12月份涨幅最大,而体外诊断跌幅最大。

医药二级市场表现及估值水平

报告比较了医药行业行情走势,分析了医药指数相对沪深300的走势以及医药子行业相对医药指数的超额累计收益率。数据显示,12月行业累计超额收益水平保持平稳,过去一年累计跌幅20.34%,跑赢大盘1.3个百分点;线下药店为累计收益率最高的子行业。报告还分析了医药行业的估值水平PE(TTM),并与过去十年进行了比较。

医药个股二级市场表现

报告列出了2022年初以来涨跌幅排名前十的个股,以及12月份涨跌幅排名前十的个股,并用图表进行了展示。

医药二级市场估值水平PE(TTM)

报告分析了医药行业过去十年的估值水平和溢价率,并对2022年12月30日的估值水平进行了解读。

子行业二级市场估值水平PE(TTM)

报告分析了12月份医药各子行业的市盈率PE(TTM)和估值溢价率,并指出医院估值最高,体外诊断最低。

12月投资组合收益简评

报告分别对12月份弹性组合、科创板组合和稳健组合的收益进行了简评,并分析了各个组合中个股的表现。

公募基金三季度持仓分析

报告分析了2022年第三季度公募基金对医药行业的持仓情况,包括持仓占比、外资持股占比、持股基金数量TOP20医药公司以及持股基金数量季度增减前10医药公司和持股市值增减前10医药公司。

沪港通资金流动回顾

报告回顾了12月份沪港通资金在医药行业的流动情况,包括持仓占比前五、持仓占比增加前五和持仓占比减少前五的个股。

医药工业运行情况

报告从国家统计局规模以上医药制造业数据和PDB样本医院药品销售额数据两个方面分析了医药工业的运行情况。

新冠疫情与疫苗研发跟踪

报告跟踪了国内外新冠疫情的最新进展,包括新增确诊病例数量、疫苗接种情况以及主要国家疫苗接种率等数据。

国内疫情防控政策

报告重点介绍了国内发布的疫情“新十条”防控优化措施,以及措施实施后新增确诊病例数量的飙升情况。

全球疫情形势

报告分析了全球累计确诊病例持续增长的趋势,并指出Omicron变异株的传播导致海外病例数迅速抬升。

主要国家新增确诊情况

报告列举了美国、以色列、印度和英国等主要国家的新增确诊病例趋势。

新冠疫苗研发进展

报告总结了国内外新冠疫苗的研发进展,包括技术路线、临床试验阶段以及主要企业的布局情况。

新冠疫苗接种情况

报告分析了全球主要国家新冠疫苗接种的进展情况,并提供了相关数据。

行业政策

报告梳理了2022年以来重要的医药行业政策,包括药品生产质量管理规范、医药工业发展规划、政府工作报告、中医药发展规划、药品集中采购、医疗服务价格管理工作通知、药品网络销售监督管理办法、医保局对全国人大建议的答复、国家基本医疗保险药品目录调整、美国国家生物技术和生物制造倡议以及中央经济工作会议等。 对每项政策进行了详细解读,并分析了其对医药行业的影响。

总结

本报告基于西南证券研究发展中心的数据和分析,对2022年医药行业市场表现进行了全面回顾,并对2023年医药行业投资策略进行了展望。报告认为,2023年医药行业投资需回归本源,重点关注创新、复苏和自主可控三条主线,同时需谨慎评估药品降价、医改政策执行和研发失败等风险。报告还提供了2023年1月不同类型的投资组合推荐,为投资者提供了参考。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用