投资要点

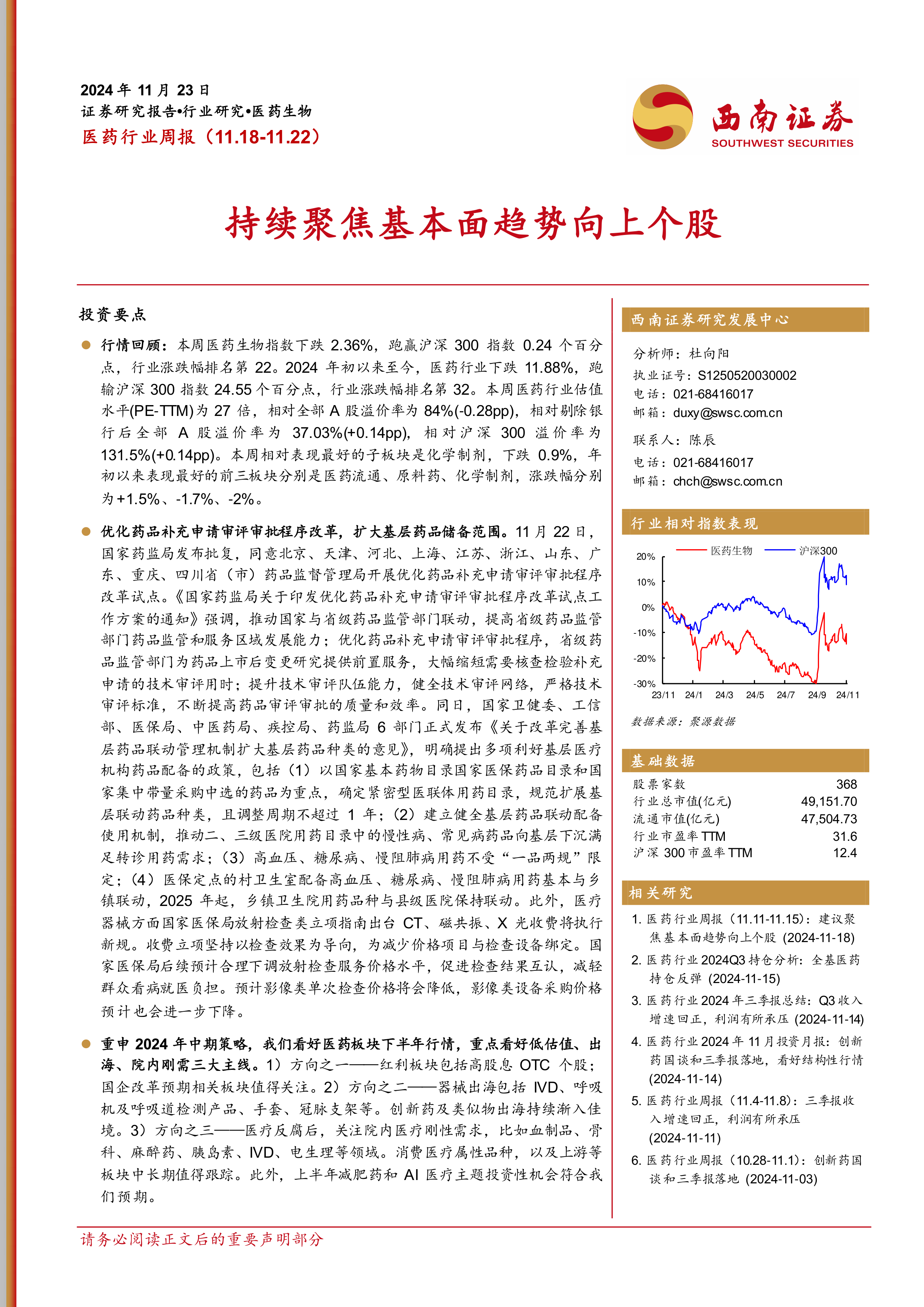

行情回顾:本周医药生物指数下跌2.36%,跑赢沪深300指数0.24个百分点,行业涨跌幅排名第22。2024年初以来至今,医药行业下跌11.88%,跑输沪深300指数24.55个百分点,行业涨跌幅排名第32。本周医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为84%(-0.28pp),相对剔除银行后全部A股溢价率为37.03%(+0.14pp),相对沪深300溢价率为131.5%(+0.14pp)。本周相对表现最好的子板块是化学制剂,下跌0.9%,年初以来表现最好的前三板块分别是医药流通、原料药、化学制剂,涨跌幅分别为+1.5%、-1.7%、-2%。

优化药品补充申请审评审批程序改革,扩大基层药品储备范围。11月22日,国家药监局发布批复,同意北京、天津、河北、上海、江苏、浙江、山东、广东、重庆、四川省(市)药品监督管理局开展优化药品补充申请审评审批程序改革试点。《国家药监局关于印发优化药品补充申请审评审批程序改革试点工作方案的通知》强调,推动国家与省级药品监管部门联动,提高省级药品监管部门药品监管和服务区域发展能力;优化药品补充申请审评审批程序,省级药品监管部门为药品上市后变更研究提供前置服务,大幅缩短需要核查检验补充申请的技术审评用时;提升技术审评队伍能力,健全技术审评网络,严格技术审评标准,不断提高药品审评审批的质量和效率。同日,国家卫健委、工信部、医保局、中医药局、疾控局、药监局6部门正式发布《关于改革完善基层药品联动管理机制扩大基层药品种类的意见》,明确提出多项利好基层医疗机构药品配备的政策,包括(1)以国家基本药物目录国家医保药品目录和国家集中带量采购中选的药品为重点,确定紧密型医联体用药目录,规范扩展基层联动药品种类,且调整周期不超过1年;(2)建立健全基层药品联动配备使用机制,推动二、三级医院用药目录中的慢性病、常见病药品向基层下沉满足转诊用药需求;(3)高血压、糖尿病、慢阻肺病用药不受“一品两规”限定;(4)医保定点的村卫生室配备高血压、糖尿病、慢阻肺病用药基本与乡镇联动,2025年起,乡镇卫生院用药品种与县级医院保持联动。此外,医疗器械方面国家医保局放射检查类立项指南出台CT、磁共振、X光收费将执行新规。收费立项坚持以检查效果为导向,为减少价格项目与检查设备绑定。国家医保局后续预计合理下调放射检查服务价格水平,促进检查结果互认,减轻群众看病就医负担。预计影像类单次检查价格将会降低,影像类设备采购价格预计也会进一步下降。

重申2024年中期策略,我们看好医药板块下半年行情,重点看好低估值、出海、院内刚需三大主线。1)方向之一——红利板块包括高股息OTC个股;国企改革预期相关板块值得关注。2)方向之二——器械出海包括IVD、呼吸机及呼吸道检测产品、手套、冠脉支架等。创新药及类似物出海持续渐入佳境。3)方向之三——医疗反腐后,关注院内医疗刚性需求,比如血制品、骨科、麻醉药、胰岛素、IVD、电生理等领域。消费医疗属性品种,以及上游等板块中长期值得跟踪。此外,上半年减肥药和AI医疗主题投资性机会符合我们预期。

推荐组合:赛诺医疗(688108)、恩华药业(002262)、上海莱士(002252)、怡和嘉业(301367)、美好医疗(301363)、亿帆医药(002019)。

港股组合:荣昌生物(9995)、和黄医药(0013)、科伦博泰生物-B(6990)、先声药业(2096)、亚盛医药-B(6855)、康方生物(9926)。

稳健组合:恒瑞医药(600276)、新产业(300832)、华东医药(000963)、甘李药业(603087)、济川药业(600566)、贝达药业(300558)、马应龙(600993)。

科创板组合:首药控股-U(688197)、泽璟制药-U(688266)、圣湘生物(688289)、博瑞医药(688166)、普门科技(688389)、澳华内镜(688212)。

风险提示:医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用