中心思想

本报告的核心观点是:中国玻纤行业正经历一个新的景气周期,其发展受到下游应用领域广泛需求的驱动,但同时也面临着生产成本上升、产品深加工不足以及国际贸易摩擦等制约因素。智能制造和绿色制造将成为未来行业发展的重要趋势。

中国玻纤行业发展现状及未来趋势

中国玻纤行业已成为全球最大的生产国,但人均消费量仍较低,市场潜力巨大。行业集中度较高,寡头竞争格局明显,龙头企业占据主导地位。未来,智能制造和绿色制造将成为行业发展的重要方向,新能源汽车和风电等新兴领域将为玻纤行业带来新的增长点。

主要内容

中国玻纤行业市场综述

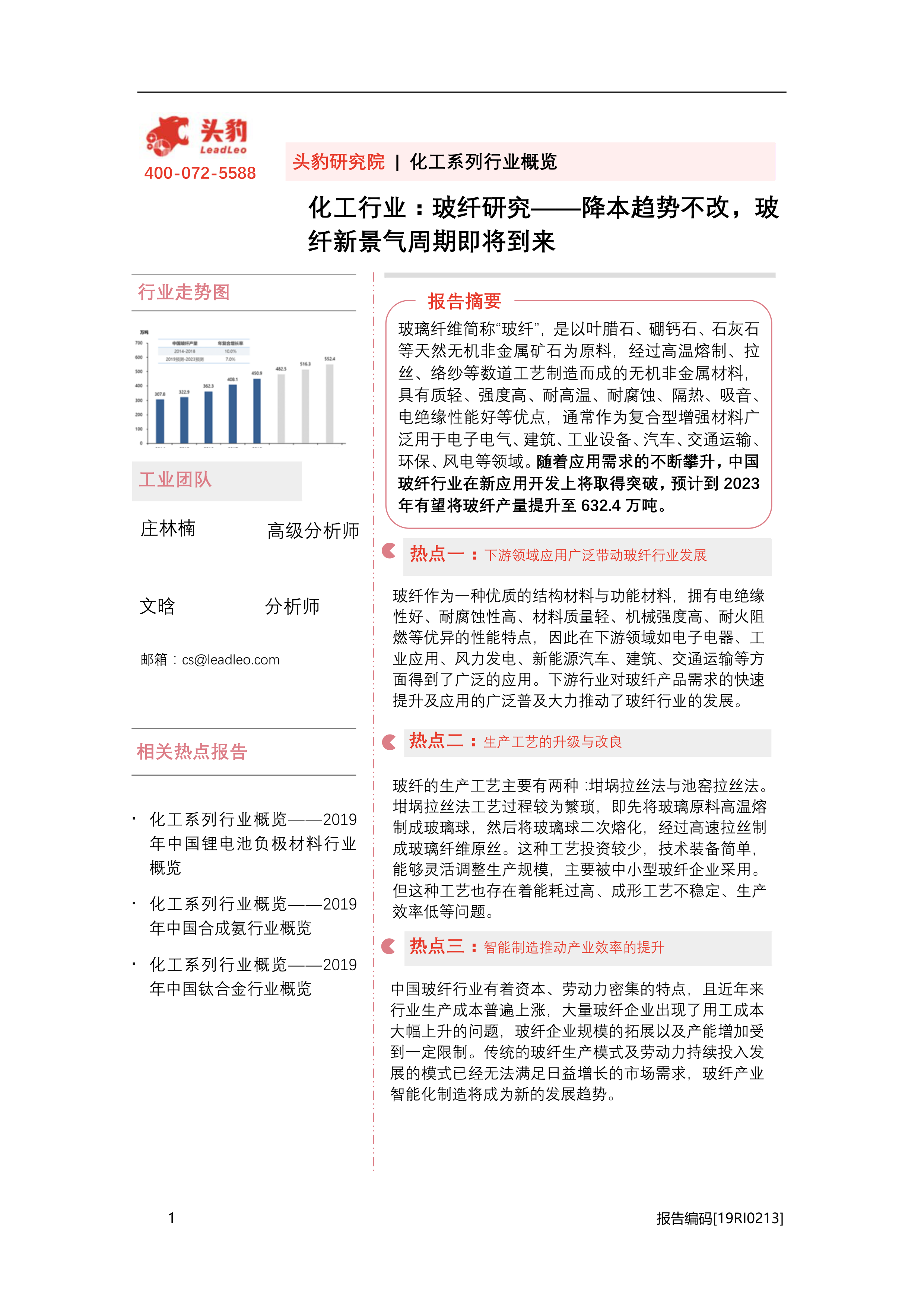

本节首先对玻纤行业进行了定义和分类,从玻璃原料成分和应用方向两个维度对玻纤产品进行了细致的划分。接着,回顾了中国玻纤行业的发展历程,将其划分为起步、摸索发展、快速发展和稳步发展四个阶段,并对各个阶段的主要特征进行了总结。报告还分析了中国玻纤行业的市场现状,指出行业集中度高,但人均消费量较低,存在进一步发展的空间。最后,报告对中国玻纤行业的产业链进行了分析,分别从上游原材料、中游玻纤企业和下游应用领域三个方面进行了详细阐述,并分析了各环节的议价能力。 数据显示,2018年中国玻纤产量达到450.9万吨,预计到2023年将达到632.4万吨。

中国玻纤行业驱动与制约因素

本节分析了中国玻纤行业发展的驱动因素和制约因素。驱动因素主要包括下游领域应用广泛(如风电、新能源汽车、电子电器等)、生产工艺升级与改良以及行业集中度提高。制约因素主要包括产品深加工发展缓慢、劳动力成本上升以及国际贸易摩擦。 数据显示,风电装机容量和新能源汽车销量持续增长,为玻纤行业提供了巨大的市场需求。然而,劳动力成本上涨导致生产成本增加,国际贸易摩擦也对出口业务造成一定压力。

中国玻纤行业政策及监管分析

本节分析了中国政府对玻纤行业的扶持政策和监管政策。扶持政策主要体现在将玻纤产业列为优先发展领域,并出台了一系列鼓励政策,推动行业技术创新和产业升级。监管政策则侧重于环保、安全和标准化管理,规范行业发展,促进可持续发展。

中国玻纤行业市场趋势

本节展望了中国玻纤行业未来的发展趋势,重点关注智能制造和绿色制造。智能制造将提高生产效率和产品质量,降低成本;绿色制造则将减少环境污染,提高资源利用效率。此外,新能源汽车和风电等新兴领域的快速发展将为玻纤行业带来新的增长机遇。

中国玻纤行业竞争格局分析

本节分析了中国玻纤行业的竞争格局,指出行业集中度高,寡头竞争明显。报告对中国巨石、泰山玻纤、重庆国际等几家龙头企业进行了详细的分析,比较了它们的竞争优势,包括产业链优势、技术优势、品牌优势和认证优势等。

总结

本报告对中国玻纤行业进行了全面的分析,从市场现状、驱动因素、制约因素、政策环境以及未来趋势等多个方面进行了深入探讨。报告指出,中国玻纤行业发展潜力巨大,但同时也面临诸多挑战。智能制造和绿色制造将成为未来行业发展的重要方向,龙头企业需要加强技术创新和产业链整合,以应对市场竞争和挑战,抓住新兴领域带来的发展机遇。 报告中大量的数据和图表直观地展现了中国玻纤行业的市场规模、增长速度、产业链结构以及竞争格局,为行业参与者提供了重要的参考信息。 未来,中国玻纤行业需要进一步提升产品附加值,加强国际合作,积极应对国际贸易摩擦,才能在全球市场中保持竞争优势,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用