中心思想

本报告的核心观点是:中国纺织服装出口持续向好,化纤行业淡季不淡,旺季行情值得期待。 具体而言,报告基于2021年1-7月纺织服装出口数据、化纤产品价格走势、行业库存和开工率等数据,分析了纺织服装行业和化纤行业的市场现状及未来走势,并提出了相应的投资建议。

纺织服装出口持续增长,为化纤行业发展提供有力支撑

2021年1-7月,中国纺织服装累计出口1683.51亿美元,比2019年增长10.95%,其中纺织品出口增长15.67%,服装出口增长6.97%。尽管7月出口数据受防疫物资出口下降影响有所回落,但服装出口自2020年8月以来持续好转,且1-7月每月服装出口均高于2019年同期水平。这表明海外纺织服装市场持续回暖,为化纤行业提供了强劲的需求支撑。

化纤行业景气度持续提升,旺季行情值得期待

化纤产品价格坚挺,库存低位,开工率高

7月以来,涤纶、氨纶及锦纶价格持续上涨,价差处于历史高位。 氨纶价格涨幅尤为显著,近一月均值超过4万元/吨。同时,行业库存水平不高,涤纶长丝开工率达87%-90%,氨纶库存仅9天左右,处于8年新低。这些数据表明化纤行业供需紧张,价格上涨趋势有望持续。

主要内容

纺织服装出口数据分析

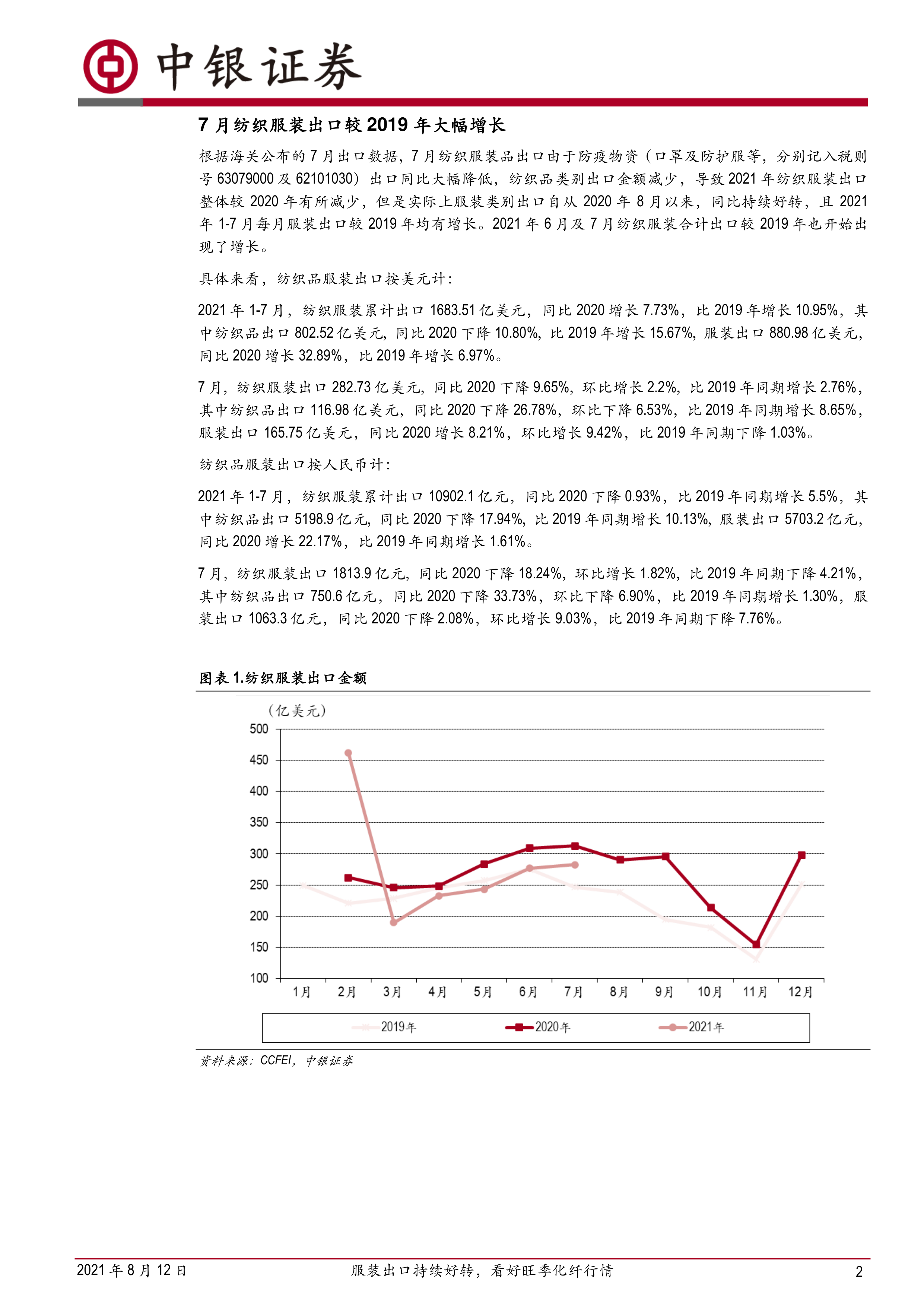

报告详细分析了2021年1-7月纺织服装出口数据,分别从美元计价和人民币计价两个角度,对纺织品和服装出口金额进行了同比和环比比较,并与2019年同期数据进行了对比,清晰地展现了出口额的增长趋势以及不同品类的差异化表现。 图表1和图表2直观地展现了服装出口金额及同比增长的趋势,有力地支撑了纺织服装出口持续好转的结论。 报告还分析了全球新冠疫情对出口的影响,指出虽然德尔塔变异株导致新增病例增加,但随着疫苗接种普及和防疫措施的完善,新冠病毒的可控性增强,对纺织服装出口的长期影响有限。图表3展示了全球新冠肺炎新增确诊病例人数的趋势,为这一分析提供了数据支持。 报告还分析了国内轻纺城成交量数据,指出虽然8月以来成交量下降,但与历史淡季规律相符,并预期9月将迎来旺季行情,成交量将大幅反弹。图表4展示了轻纺城日成交量的变化趋势。

化纤行业现状及价格走势分析

报告深入分析了化纤行业现状,重点关注涤纶、氨纶、锦纶和粘胶等主要化纤产品的价格走势、价差、库存和开工率。图表5-8分别展示了涤纶长丝、氨纶、粘胶短纤和锦纶的价格走势,图表9-12则分别展示了FDY、POY、DTY和氨纶的价格价差。数据显示,涤纶和氨纶价格持续上涨,价差处于历史高位,而库存处于低位,开工率较高,表明行业供需紧张,价格上涨趋势有望持续。图表13-16分别展示了涤纶长丝库存、涤纶产业链开工负荷、氨纶库存天数和粘胶短纤库存天数,直观地展现了行业库存和开工率的现状。图表17和18分别展示了涤纶长丝和氨纶的表观消费量及同比增长,进一步佐证了行业景气度提升。

投资建议及风险提示

报告基于对纺织服装出口和化纤行业现状的分析,提出了具体的投资建议,推荐桐昆股份,并关注新凤鸣、华峰化学、新乡化纤和泰和新材等个股。图表19-21分别对涤纶、氨纶和粘胶产品的弹性进行了测试,并计算了相关个股的EPS变化,为投资建议提供了量化依据。最后,报告还指出了新冠变异毒株扩散超预期和原油价格大幅波动等潜在风险。

总结

本报告通过对2021年1-7月纺织服装出口数据和化纤行业运行情况的深入分析,得出结论:中国纺织服装出口持续向好,化纤行业淡季不淡,旺季行情值得期待。 报告基于大量数据和图表,对行业现状和未来走势进行了专业、客观的分析,并提出了具有参考价值的投资建议,为投资者提供了重要的决策参考。 然而,报告也指出了潜在的风险因素,提醒投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用