中心思想

本报告的核心观点是:2022年10月18日当周,医药生物板块表现强劲,整体上涨7.54%,显著跑赢大盘。这一上涨主要得益于近期一系列利好政策的出台,有效缓解了市场对集采降价的担忧,并提升了市场信心。报告建议投资者关注基本面稳健、政策利好支持的优质企业,并重点关注特色器械、创新药、连锁药店等细分领域。

板块强势反弹及政策利好驱动

医药生物板块本周强势上涨,主要原因在于近期一系列政策的积极影响,包括种植牙价格调控温和、财政贴息贷款支持医疗设备升级、脊柱耗材集采降价好于预期,以及创新器械不纳入集采等。这些政策有效缓解了市场对集采的担忧,为板块上涨提供了强劲动力。

估值处于历史低位,投资机会显现

目前医药生物板块估值处于历史低位,PE估值为23.9倍,相对于沪深300指数溢价127%。结合政策利好和市场情绪的改善,板块存在系统性上行机会。

主要内容

市场表现:板块整体上涨,个股表现分化

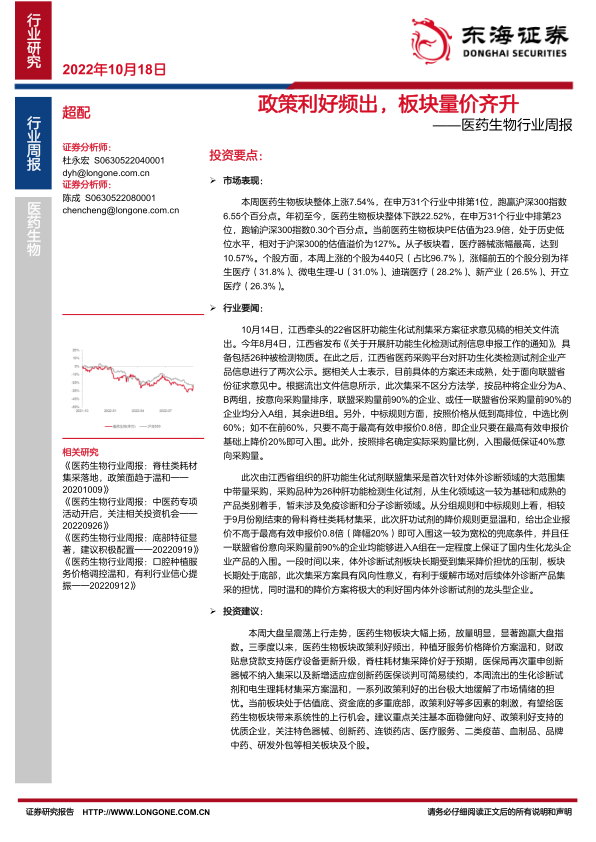

本周医药生物板块整体上涨7.54%,在申万31个行业中排名第一,跑赢沪深300指数6.55个百分点。子板块中,医疗器械涨幅最高,达到10.57%。个股方面,上涨个股占比高达96.7%,但涨跌幅度存在明显分化。祥生医疗、微电生理-U、迪瑞医疗等个股涨幅居前,而纳微科技、皓元医药等个股则出现下跌。年初至今,板块整体下跌22.52%,跑输沪深300指数0.30个百分点,但部分子板块跌幅相对较小。

行业要闻:多项政策利好频出,市场信心增强

报告总结了多项重要的行业新闻,包括:国家医保局将新增适应症纳入简易续约考虑范围;百济神州创新药泽布替尼取得优效结果;江西牵头的22省区肝功能生化试剂集采方案流出,方案显示降价规则相对温和;福建省发布心脏介入电生理类医用耗材省际联盟集中带量采购公告;以及中国共产党第二十次全国代表大会的召开,报告中提及推进健康中国建设。其中,肝功能生化试剂集采方案的温和降价规则,以及创新器械不纳入集采的政策,对市场情绪的积极影响尤为显著。

投资建议:关注优质企业和细分领域

报告建议投资者重点关注基本面稳健向好、政策利好支持的优质企业。具体而言,建议关注特色器械、创新药、连锁药店、医疗服务、二类疫苗、血制品、品牌中药、研发外包等相关板块及个股。报告还提供了个股推荐组合和个股关注组合,分别包括贝达药业、益丰药房、丽珠集团、华兰生物、凯莱英以及惠泰医疗、乐普医疗、康泰生物、特宝生物、恒瑞医药等。

风险提示:政策、业绩和事件风险

报告最后列出了潜在的风险因素,包括政策风险(政策推进的不确定性及集采政策的影响)、业绩风险(公司业绩不及预期、并购整合进展不及预期、产品研发进展不及预期)以及事件风险(突发事件及新冠疫情的不确定性)。

总结

本报告对2022年10月18日当周医药生物行业进行了深入分析。数据显示,板块整体上涨,主要受近期一系列利好政策的驱动,市场信心增强。虽然年初至今板块整体表现落后于大盘,但当前估值处于历史低位,结合政策利好,未来存在系统性上行机会。报告建议投资者关注优质企业和细分领域,并需注意潜在的政策、业绩和事件风险。 报告中提供的具体数据和个股建议,应结合自身投资策略和风险承受能力进行综合考量。

微信扫一扫-立即使用

微信扫一扫-立即使用