中心思想

本报告的核心观点是:国际原油价格维持强势,带动部分化工产品价格上涨,但维生素、农药等部分细分领域受多种因素影响,价格波动较大。报告建议关注维生素板块的新和成、浙江医药等,以及农药板块的扬农化工、利尔化学等龙头企业,同时关注电动汽车产业链和沸石、OLED等细分领域。

维生素及农药板块价格波动显著

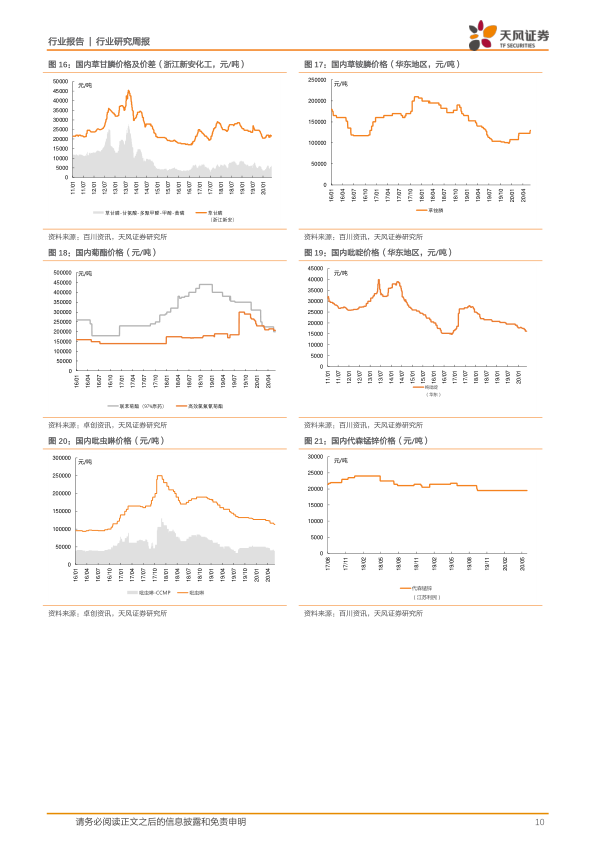

报告指出,5月下旬开始的第三季度采购陆续启动,维生素VA、VE、生物素价格持续上涨,值得关注。然而,维生素D3、维生素B1等部分维生素产品价格却出现下跌。同时,印度发布的27种农药禁令对国内农药出口市场造成影响,需密切关注其后续发展。

部分细分领域增长潜力巨大

报告看好电动汽车产业链的长期发展趋势,推荐业绩超预期的锂电材料龙头新宙邦。此外,柴油车国六排放标准的推行将带动沸石需求的高增长,OLED业务也进入业绩释放期,报告推荐万润股份。

主要内容

板块及个股行情

板块表现

基础化工板块本周上涨4.06%,跑赢沪深300指数0.59个百分点,涨幅居所有板块第8位。申万分类下,石油贸易、其他化学原料、无机盐、涂料油漆油墨制造、其他化学制品涨幅居前。

个股行情

本周涨幅前十个股为广信材料、龙蟠科技、世名科技等,跌幅前十个股为永悦科技、扬农化工、丹化科技等。

板块估值

基础化工板块PB为2.29倍,高于全部A股的1.67倍;PE为26.52倍,高于全部A股的15.81倍。

重点化工产品价格监测

报告监测了化纤、农化、聚氨酯及塑料、纯碱、氯碱、橡胶、钛白粉、制冷剂、有机硅及其他等多个化工产品子行业的价格走势。

化纤行业

粘胶短纤、粘胶长丝、氨纶价格维持不变,PTA、涤纶短纤、涤纶POY、腈纶短纤价格上涨。

农化行业

尿素、磷酸一铵、磷酸二铵、氯化钾、硫酸钾价格维持不变,草铵膦价格上涨,吡虫啉价格下跌。

聚氨酯及塑料行业

MDI、TDI价格上涨,PTMEG价格维持不变,环氧丙烷、PC价格上涨。

纯碱、氯碱行业

电石法PVC、乙烯法PVC价格上涨,轻质纯碱、重质纯碱价格维持不变。

橡胶行业

天然橡胶价格上涨,丁苯橡胶、顺丁橡胶价格下跌,炭黑价格上涨,橡胶助剂价格维持不变。

钛白粉行业

钛精矿价格下跌,钛白粉价格维持不变。

制冷剂行业

R22价格上涨,R134a价格下跌,R125、R32、R410a价格维持不变。

有机硅及其他行业

有机硅DMC价格上涨,分散黑、活性黑价格维持不变。

行业重点新闻

报告简述了2020石化产业发展大会烯烃芳烃发展论坛的相关内容,指出疫情和低油价环境将加速烯烃芳烃行业落后产能出清和产业格局重塑。

投资观点及建议

报告建议继续看好维生素VA、VE、生物素价格走势,推荐新和成,关注浙江医药等;看好三友化工;推荐扬农化工;推荐新宙邦和万润股份;长期看好万华化学、华鲁恒升、三友化工。 报告也指出了油价大幅波动、重大安全事故、环保政策不确定性等风险。

总结

本报告对化工行业近期市场表现进行了数据分析,重点关注了国际原油价格对化工产品价格的影响,以及维生素、农药、电动汽车产业链、沸石、OLED等细分领域的市场动态和投资机会。报告通过对重点化工产品价格的监测和行业新闻的解读,为投资者提供了参考信息,并提出了相应的投资建议,但同时也提示了潜在的风险因素。 报告数据主要来源于Wind、百川资讯、中纤网等公开信息,投资者需自行判断其准确性和完整性。

微信扫一扫-立即使用

微信扫一扫-立即使用