中心思想

本报告的核心观点是:当前港股和A股民营医疗服务板块估值已跌至历史底部,极具投资吸引力。短期内,医保支付改革的边际影响正逐步减弱;长期来看,政策支持社会办医的大方向不变,人口老龄化和医疗资源供需错配将驱动民营医疗服务板块持续增长。报告推荐关注肿瘤医院、中医医院等细分赛道,并给予固生堂(2273 HK)、锦欣生殖(1951 HK)和海吉亚医疗(6078 HK)买入评级。

估值底部与业绩复苏预期

港股和A股民营医疗服务板块的平均前瞻市盈率已低于历史均值一个标准差以上,达到过去五年的最低水平,前瞻PEG倍数也远低于历史平均水平。虽然2024年部分公司收入增速下滑,但主要受医保坏账率增加、医疗消费需求波动以及医保支付改革的影响,这些影响有望逐步出清,2025年起各公司内生增速有望逐步修复。

长期政策支持与人口结构变化

长期来看,国家持续支持社会办医,医保支付改革将引导行业健康发展。人口老龄化趋势显著,65岁以上人口数量快速增长,将持续驱动医疗服务需求扩大,提升创新药和医疗服务的购买力。

主要内容

为何在当前时点推荐投资民营医疗服务板块?

本节从估值、政策和人口结构变化三个方面分析了投资民营医疗服务板块的理由。首先,指出板块估值已跌至历史底部,具备投资吸引力;其次,分析了医保支付改革(DRG/DIP)的短期和长期影响,认为短期影响将逐步减弱,长期利好行业发展;最后,强调人口老龄化是板块长期增长的关键驱动力。 图表1-10直观地展现了估值水平和人口结构变化数据。

选股逻辑及专科偏好排序

本节阐述了选股逻辑,强调需同时关注短期业绩确定性、长期成长能力和估值水平。 从政策因素、长期扩张能力、人口和经济周期、潜在供需缺口以及估值修复机会五个维度分析了不同专科的投资价值,并给出了专科偏好排序:中医>肿瘤>眼科>妇产/辅助生殖>骨科/康复>美容。图表11总结了专科偏好排序及原因。

民营医院在医疗服务体系中的规模和地位与日俱升

本节从数量和规模两个方面论证了民营医院在中国医疗服务体系中地位的提升。图表13-20显示了民营医院数量、床位数、就诊人次以及运营效率等数据,说明民营医院规模快速提升,内生和外延双轮驱动扩张,运营效率稳中向好,在外部环境变化中展现出韧性。

社会资本投资方向——聚焦轻资产、高成长专科

本节分析了社会资本投资民营医疗服务的偏好,重点关注轻资产、高成长专科。图表25-36比较了综合医院和专科医院的投入规模、回报率以及不同专科的增长速度、进入壁垒等,指出肿瘤医院进入壁垒最高,中医医院和眼科、美容等专科增长较快。

政策鼓励社会资本办医大方向不改,DRG/DIP 加速优胜劣汰

本节分析了国家政策对社会办医的支持,以及DRG/DIP支付方式改革对民营医院的影响。图表37列举了相关政策,图表38-40分析了DRG/DIP改革的规则变化,指出改革将推动降低药耗占比、提升医疗服务能力和经营效率。

医保支付体系(DRG/DIP)改革对民营医院的的启示和影响

本节深入探讨了DRG/DIP改革对民营医院的影响,指出改革将推动降低药耗占比,提升医疗服务能力和经营效率,并分析了DRG/DIP 2.0版本分组方案的变化及其影响。

老龄化+供需错配格局下民营医疗服务的发展趋势

本节分析了人口老龄化和医疗资源供需错配对民营医疗服务发展趋势的影响。图表41-53展现了人口老龄化趋势、医疗资源短缺情况以及不同地区医疗机构床位数和使用率的数据,指出应关注年龄相关疾病专科,以及医疗资源相对短缺的地区。

公司分析

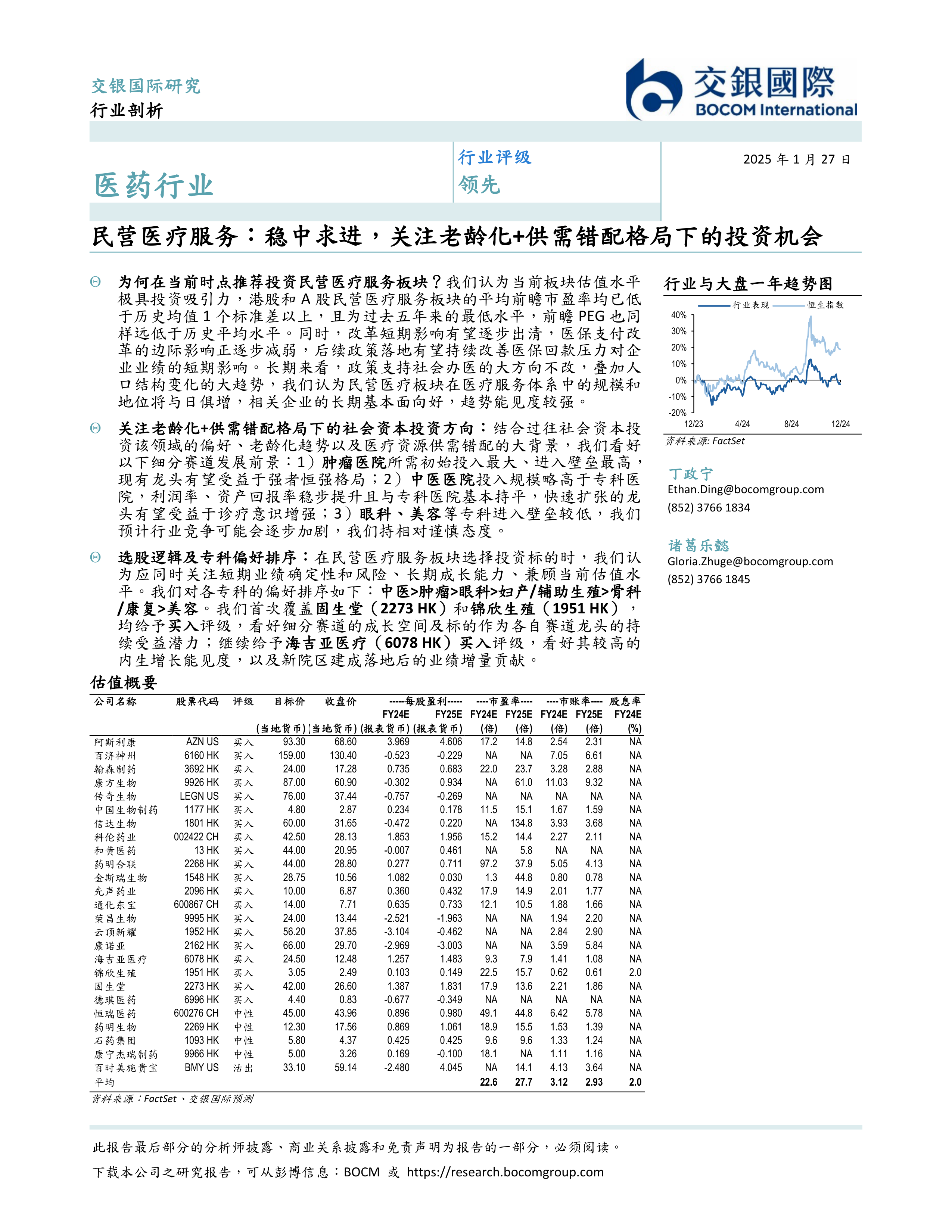

本节分别对固生堂(2273 HK)和锦欣生殖(1951 HK)进行了详细的财务分析和投资建议,并维持海吉亚医疗(6078 HK)的买入评级。图表54列出了交银国际医药行业覆盖公司,图表102-133为固生堂和锦欣生殖的详细分析图表,包括业务构成、发展历程、财务数据、估值模型等。

总结

本报告基于对中国民营医疗服务市场现状、发展趋势以及相关政策的深入分析,认为当前民营医疗服务板块估值处于历史低位,投资机会显著。报告重点推荐关注中医、肿瘤等年龄相关疾病专科,并对固生堂、锦欣生殖和海吉亚医疗三家公司给予买入评级,看好其在细分赛道的长期发展潜力。 报告同时强调了医保支付改革的影响,以及人口老龄化和医疗资源供需错配对行业发展带来的长期利好。 投资者需仔细阅读报告最后部分的分析师披露、商业关系披露和免责声明。

微信扫一扫-立即使用

微信扫一扫-立即使用