中心思想

本报告的核心观点是:通过对前六批国家药品集中带量采购(集采)及续约情况的统计分析,以及对第七批集采的前瞻性预测,揭示了药品市场格局的变化趋势。主要体现在:集采价格降幅趋于稳定,医保资金大幅节省;集采常态化和制度化,每年进行2-3批;续约规则在不同省份存在差异,但总体上强调稳定供应和价格控制;新进企业在集采中占比不断提升,市场竞争日益激烈;部分省份在执行中出现价格松动的情况,值得关注。

集采价格降幅趋于稳定,医保资金大幅节省

前六批集采共纳入291个品种,集采价格降幅趋于稳定,大幅节省医保资金。第一批集采平均降幅最大,为59%;第五批集采最高降幅最大,为98%。 这表明国家带量采购政策在有效控制药品价格方面取得了显著成效。

集采常态化和制度化,市场竞争日益激烈

国家带量采购已步入常态化和制度化,每年进行2-3批国家集采,并不断扩围。第七批集采已启动,涉及58个品种,208个品规,229家公司拟参与。 拟中选企业数量排名Top10的品种占31%的拟中选份额,显示出市场竞争的激烈程度。 第一、三批集采续约共计237家企业中标,其中新进企业占比42%;第二、四批集采续约共计126家企业中标,其中新进企业占比29%。 这表明集采政策促进了市场竞争,为更多企业提供了参与机会。

主要内容

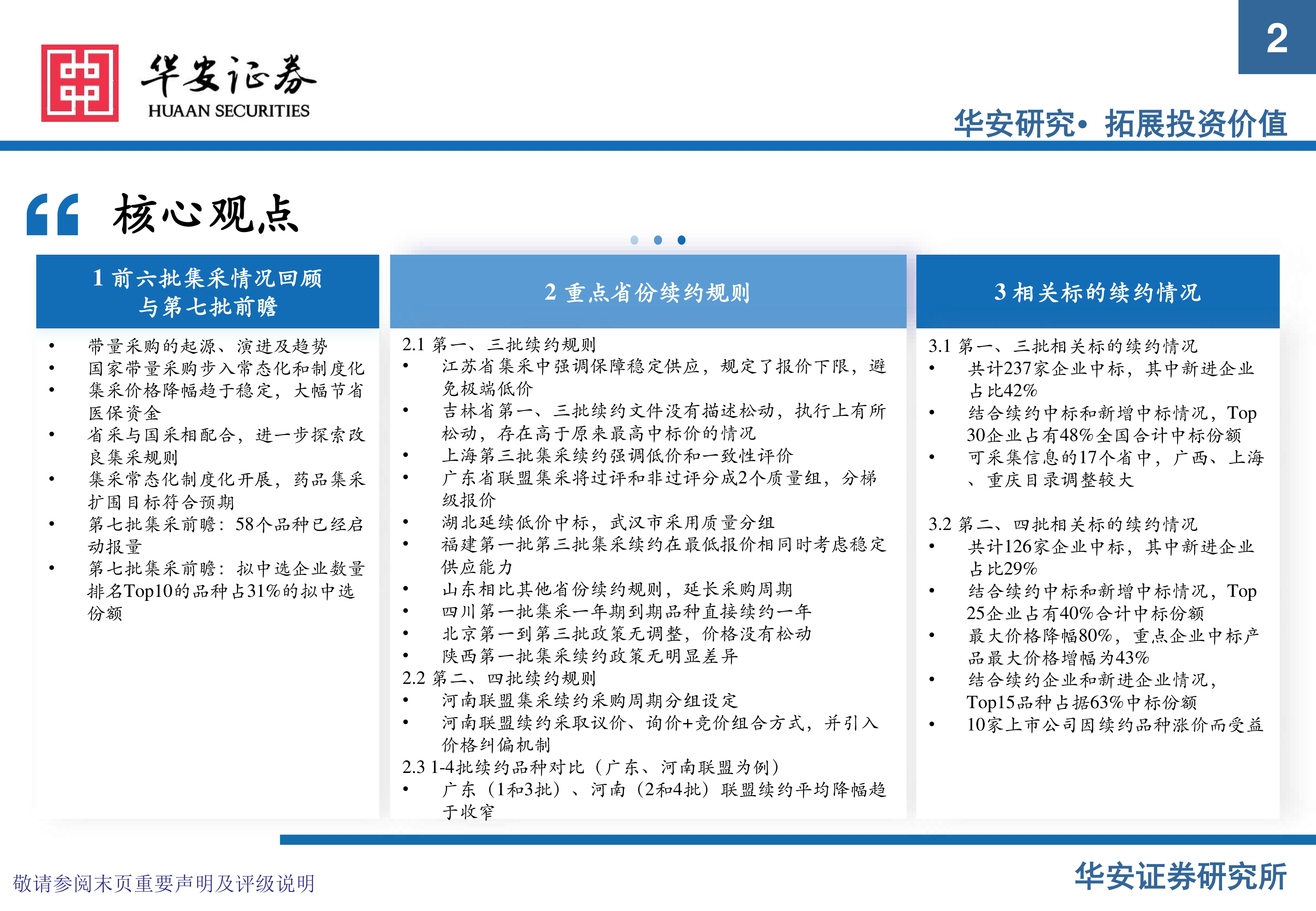

前六批集采情况回顾与第七批前瞻

本节回顾了前六批国家集采的情况,并对第七批集采进行了前瞻性分析。 数据显示,集采价格降幅趋于稳定,医保资金大幅节省;集采常态化和制度化,每年进行2-3批;第七批集采涉及品种数量、参与企业数量等信息也已披露。

带量采购的起源、演进及趋势

本小节详细阐述了国内药品集中采购的起源、演进过程,从1993年河南省的试点到2018年国家医疗保障局成立,带量采购模式的逐步完善。 分析了国内药品集中采购的趋势,包括省市级平台仍将是主要组织平台,带量采购规则将不断调整完善,以及多种采购模式并存等。

重点省份续约规则

本节分析了不同省份在集采续约规则上的差异,并对这些差异进行了比较分析。

第一、三批续约规则

本小节对江苏、吉林、上海、广东、湖北、福建、山东、四川、北京、陕西等省份第一、三批集采续约规则进行了详细的对比分析,包括采购周期、中选规则、报价规则、供应保障等方面。 例如,江苏省强调保障稳定供应,规定了报价下限;吉林省执行上有所调整,部分品种出现提价情况;上海省强调低价和一致性评价;广东省将过评和非过评分成两个质量组,分梯级报价;福建省在最低报价相同时考虑稳定供应能力;山东省延长采购周期;四川省一年期到期品种直接续约一年;北京市政策无调整,价格没有松动;陕西省政策无明显差异。

第二、四批续约规则

本小节对河南等省份第二、四批集采续约规则进行了分析,重点介绍了河南联盟续约采取议价、询价+竞价组合方式,并引入价格纠偏机制,以及采购周期分组设定等特点。

1-4批续约品种对比(广东、河南联盟为例)

本小节以广东和河南联盟为例,对比分析了1-4批续约品种的平均降幅,指出平均降幅趋于收窄。

相关标的续约情况

本节分析了第一、三批和第二、四批集采续约中相关标的的具体情况,包括中标企业数量、新进企业占比、Top企业市场份额等。

第一、三批相关标的续约情况

本小节分析了第一、三批集采续约中,中标企业数量、新进企业占比、Top30企业市场份额、不同省份目录调整情况等数据。

第二、四批相关标的续约情况

本小节分析了第二、四批集采续约中,中标企业数量、新进企业占比、Top25企业市场份额、重点品种价格变化、上市公司受益情况等数据。

总结

本报告通过对前六批国家药品集采及续约情况的深入分析,以及对第七批集采的前瞻性预测,全面展现了药品市场格局的变化趋势。 集采政策在控制药品价格、提高市场竞争、保障药品供应等方面发挥了重要作用,但也存在一些需要关注的问题,例如部分省份在执行中出现价格松动的情况。 未来,国家集采政策将继续完善,药品市场格局也将持续演变。 投资者需要密切关注政策变化,并进行相应的风险管理。

微信扫一扫-立即使用

微信扫一扫-立即使用