中心思想

本报告基于头豹研究院对2019年中国润滑油添加剂行业的分析,核心观点如下:

中国润滑油添加剂市场增长潜力巨大

中国润滑油添加剂市场规模持续扩大,2014-2018年复合增长率达4.1%,高于全球平均水平。 这主要得益于庞大的机动车保有量和快速发展的高端装备制造业,预计未来仍将保持较高增长。

国内企业面临挑战与机遇并存

国内润滑油添加剂企业在单剂种类上已与国际水平相当,但在高端产品、技术创新和资金投入方面与国际巨头存在差距,面临着激烈的市场竞争。然而,国家政策支持、下游需求升级以及环保要求提高,也为国内企业提供了发展机遇。

主要内容

中国润滑油添加剂行业市场综述

行业定义与分类

润滑油添加剂是加入润滑材料中的一种或几种化合物,占比2%-35%。其可改变润滑油的物理及化学特性,提高效率并增强性能。根据性质,可分为单剂(清净剂、分散剂、抗氧剂等)和复合剂(内燃机油复合剂、齿轮油复合剂等)。

行业发展历程

中国润滑油添加剂行业起步较晚,20世纪50年代末才开始系统性研发。经历了单剂到复合剂的发展阶段,2001年加入WTO后,外资企业进入,市场竞争加剧。

行业市场现状

近年来,市场需求大幅增加,但本土企业在技术创新、产品附加值方面与外资企业存在差距,高端市场主要被外资企业占据。

行业产业链分析

产业链包括上游石油化工行业(提供基础油等原材料)、中游润滑油添加剂行业(生产单剂和复合剂)、下游润滑油行业(将添加剂与基础油混合制成润滑油成品)以及终端市场应用。上游原材料成本占比高达90%,全球四大剂企业在中游占据主导地位。

行业市场规模

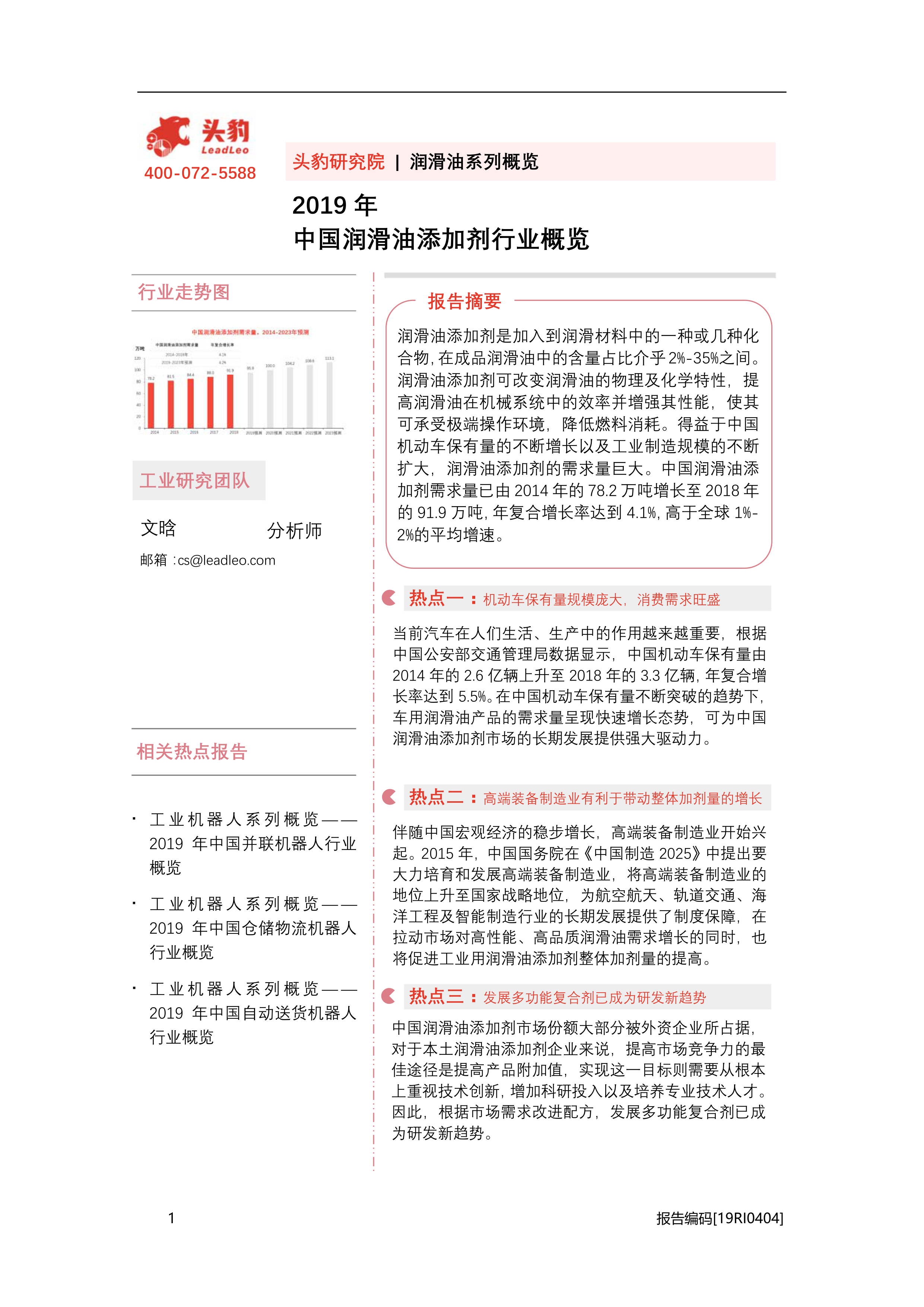

2014-2018年,中国润滑油添加剂需求量从78.2万吨增长至91.9万吨,年复合增长率4.1%。车用润滑油添加剂是最大应用领域,预计2023年需求量将达113.1万吨。

中国润滑油添加剂行业驱动与制约因素

驱动因素

- 庞大的机动车保有量: 车用润滑油添加剂需求量最大,机动车保有量的持续增长是主要驱动力。

- 高端装备制造业发展: 高端装备对高性能润滑油需求增长,带动工业用润滑油添加剂需求。

- 严格的排放标准: “国六”排放标准的实施推动了高品质、环保型润滑油添加剂的需求。

制约因素

- 本土企业创新能力不足: 研发投入不足,技术创新能力弱,高端产品竞争力不足。

- 基础化工发展水平不高: 对进口原材料依赖性高,制约了单剂质量和种类提升。

- 产品结构性过剩: 低端产品产能过剩,高端产品市场主要被外资企业占据。

中国润滑油添加剂行业政策分析

国家出台了一系列政策支持节能减排和石油化工行业技术升级,为润滑油添加剂行业发展创造了良好环境。

中国润滑油添加剂行业市场趋势

多功能复合剂发展

提高产品附加值是本土企业提升竞争力的关键,发展多功能复合剂成为研发新趋势。

环保型润滑材料

环保要求提高,推动了环保型润滑油添加剂的研发和应用,例如低磷、低灰分的添加剂以及纳米材料的应用。

提升自给率

增加核心原材料(如聚异丁烯)的自给率,减少对进口的依赖,是重要的发展方向。

中国润滑油添加剂行业竞争格局分析

市场竞争格局呈现两极分化,高端市场主要被全球四大剂企业占据,低端市场则竞争激烈。国内企业需加强技术创新和品牌建设,才能提升竞争力。

中国润滑油添加剂行业典型企业分析

报告分析了瑞丰新材、锦州百特化工和无锡南方石油添加剂等典型企业,分别从企业概况、主营业务和竞争优势等方面进行了详细阐述。

总结

中国润滑油添加剂行业市场潜力巨大,但国内企业面临诸多挑战。未来发展需注重技术创新、产品升级和品牌建设,同时积极应对环保要求和市场竞争,才能在全球市场中占据有利地位。 国家政策的支持和下游需求的升级为国内企业提供了重要的发展机遇。 国内企业应抓住机遇,加大研发投入,提升产品附加值,才能在激烈的市场竞争中脱颖而出。

微信扫一扫-立即使用

微信扫一扫-立即使用