中心思想

本报告的核心观点是:2023年医药行业面临集采常态化、IVD试剂集采稳步推进以及估值偏低等多重因素影响。高值耗材集采降价幅度显著,IVD试剂集采国产企业表现超预期,医药板块估值处于历史低位,为长期投资者提供了良好的机会。报告建议关注医药创新、平台型医药企业、国产器械装备、高值耗材、医学检验服务、生物制品、生命科学上游、消费医疗及医疗服务等领域,并提示了医改政策、医保控费等潜在风险。

集采常态化及IVD试剂集采对医药行业的影响

第四批高值医用耗材集中带量采购结果显示,人工晶体和运动医学耗材平均降价70%左右,体现了国家集采持续推进、覆盖面不断扩大的趋势。这将对相关企业盈利能力产生直接影响,同时也促使企业提升效率、加强创新。

医药板块估值处于历史低位,长期投资价值良好

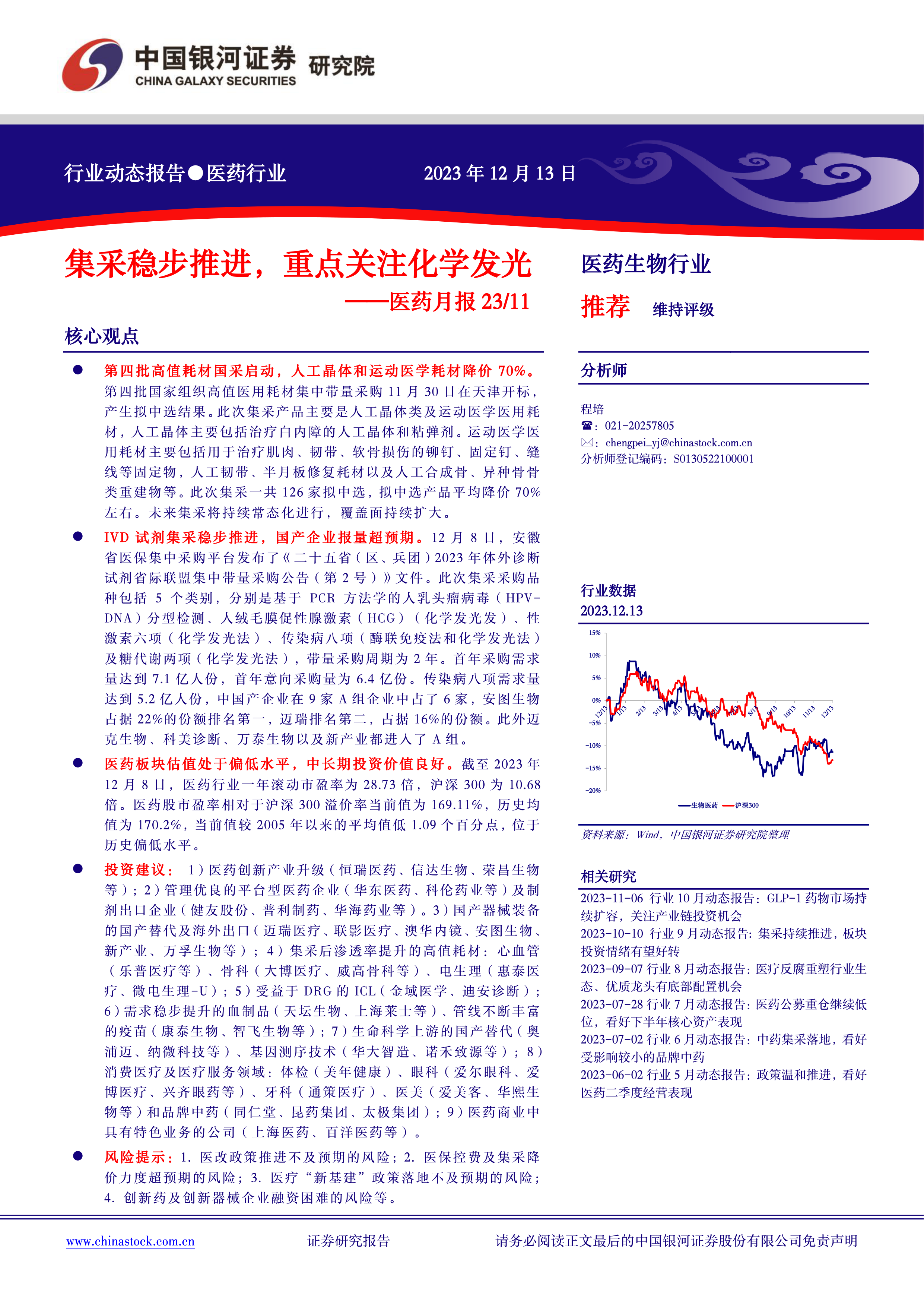

报告数据显示,截至2023年12月8日,医药行业一年滚动市盈率为28.73倍,显著低于沪深300的10.68倍,溢价率处于历史偏低水平。这表明医药板块当前估值具有吸引力,中长期投资价值良好。

主要内容

一、月度政策及行业更新

(一)第四批医用高值耗材国采启动,人工晶体和运动医学耗材降价70%

第四批国家组织高值医用耗材集中带量采购已完成开标,126家企业拟中选,中选率达98%。人工晶体和运动医学耗材平均降价70%左右,其中人工晶体降价60%,运动医学耗材降价74%。报告详细列出了人工晶体类和运动医学类相关耗材产品类别及价格变化,显示出集采对价格的显著影响。未来集采将持续扩大覆盖面,推进精细化管理。

(二)体外检测试剂集采稳步推进,国产企业报量超预期

安徽省牵头25省对免疫检测化学发光进行集采,首年意向采购量达6.4亿人份。国产企业在9家A组企业中占据6席,安图生物和迈瑞分别占据22%和16%的市场份额,显示出国产企业在IVD试剂领域的竞争力提升。报告列出了此次集采产品的具体信息,包括检测项目和最高有效申报价。

二、行业数据动态

(一)医药板块估值处于偏低水平,年初以来表现弱于沪深300

报告通过对比医药生物指数和沪深300的滚动市盈率,以及两者年初以来的表现,说明医药板块估值处于历史偏低水平,且年初至今相对沪深300表现较好。

(二)医药制造业收入增速受疫情节奏影响出现下滑

报告分析了近十年来我国医药制造业收入增速的变化,指出其增速受疫情影响出现波动,2023年上半年增速回落至-2.90%。报告结合图表,分析了增速变化的原因,包括疫情影响、高基数效应以及两票制的影响。

(三)门诊费用随疫情上升,住院费用得到遏制

报告分析了2013年7月至2023年5月中国三级和二级公立医院门诊费用和人均住院费用的变化趋势,指出门诊费用受疫情影响加速上升,而住院费用上升势头得到遏制,体现了医改控费的效果。

(四)医疗服务量受疫情影响明显

报告分析了2023年1-5月医疗机构诊疗人次和出院人数的数据,指出医疗服务量仍受疫情影响,一季度诊疗人数略有下降,住院人数则因新冠重症患者增加而大幅上升。

(五)医保基金支出大幅增长

报告分析了2022年和2023年1-10月医保基金收入和支出的数据,指出医保支出大幅增长,这与新冠疫情带来的医疗负担以及防疫结束后正常诊疗需求的复苏有关。

三、投资建议及重点覆盖的股票

报告提出了九大投资建议,分别针对医药创新、平台型医药企业、国产器械装备、高值耗材、医学检验服务、生物制品、生命科学上游、消费医疗及医疗服务以及医药商业等领域,并列出了重点覆盖的股票,并提供了这些股票的2023年、2024年和2025年的盈利预测数据(归母净利润、PE、股价、总市值)。

四、风险提示

报告列出了四项潜在风险:医改政策推进不及预期、医保控费及集采降价力度超预期、医疗“新基建”政策落地不及预期以及创新药及创新器械企业融资困难。

总结

本报告对2023年医药行业进行了全面的分析,涵盖了政策、市场数据以及投资建议等方面。报告指出,集采常态化和IVD试剂集采对医药行业产生深远影响,但医药板块估值处于历史低位,为长期投资者提供了机会。报告建议关注多个细分领域,并提示了潜在风险,为投资者提供了参考依据。 报告中大量使用了图表数据,增强了分析的客观性和说服力。 然而,报告中部分图表信息缺失,影响了对数据的完整理解。

微信扫一扫-立即使用

微信扫一扫-立即使用