中心思想

本报告的核心观点是:2023年上半年医药行业整体表现分化,部分细分领域表现强劲,部分领域则面临挑战。报告基于对56家医药上市公司的业绩预测,分析了行业景气度和个股表现,并提出了“三重”确定性投资策略,即创新驱动、疫后复苏和产业链安全。

2023H1医药行业业绩表现分化

报告预测,2023年上半年,56家重点覆盖医药上市公司中,7家净利润增速超过50%,12家增速在30%-50%之间,16家增速在15%-30%之间,10家增速在0%-15%之间,还有11家公司净利润同比下滑。这表明行业整体表现存在显著分化。

“三重”确定性投资策略

报告提出2023年医药行业投资策略的“三重”确定性:一是创新驱动,差异化创新药械持续放量,国际化拓展空间巨大;二是疫后复苏,C端消费性医疗和院内药械需求持续回暖;三是产业链安全,高端医疗器械和生命科学产业链自主可控需求增强。

主要内容

本报告以2023年上半年医药行业业绩前瞻为主题,对56家医药上市公司进行了业绩预测,并对不同细分行业进行了深入分析。

2023H1医药行业业绩预测

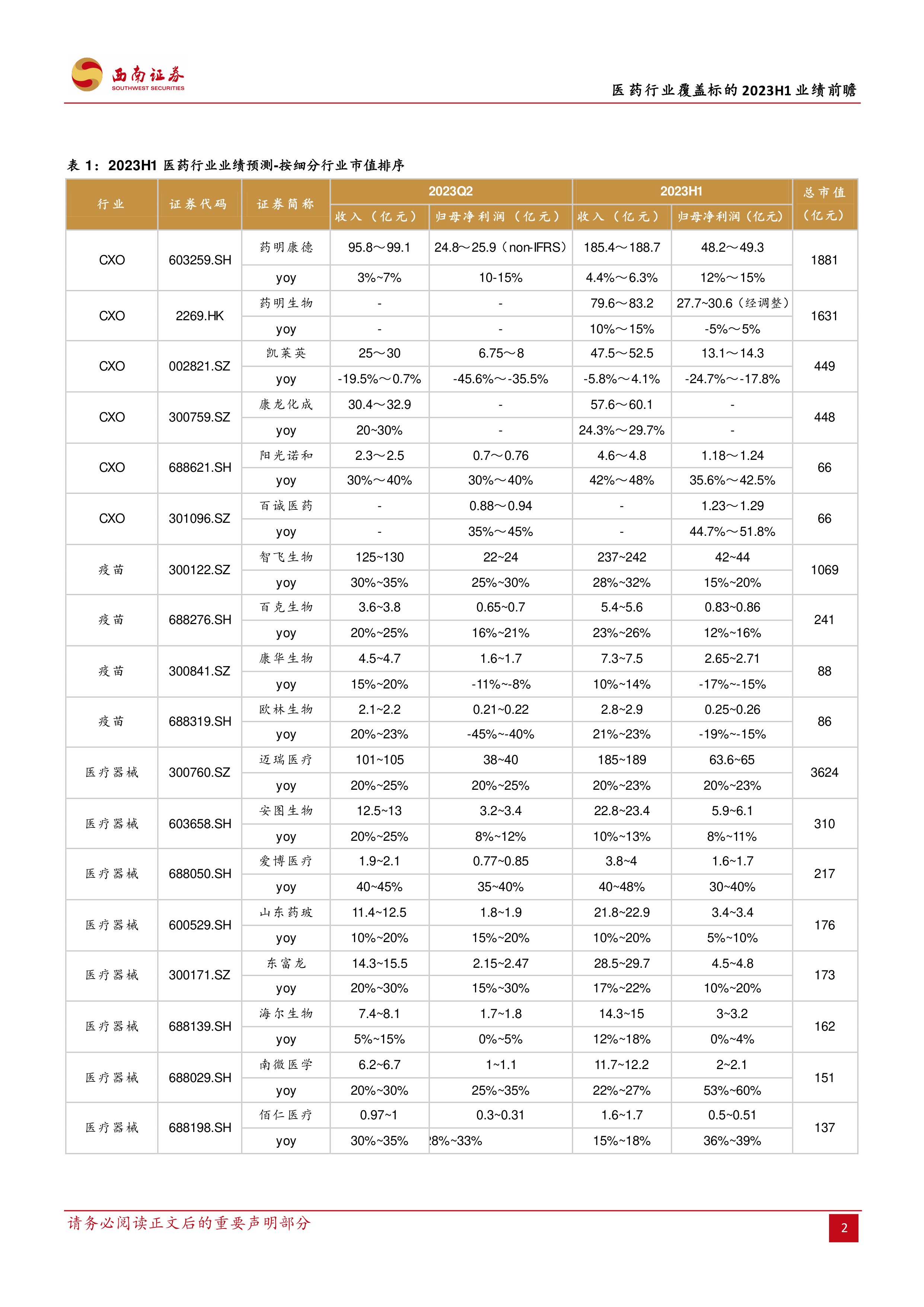

报告提供了两张表格,分别按细分行业市值和净利润增速排序,对56家医药上市公司2023年上半年业绩进行了预测,涵盖收入、归母净利润以及同比增速等关键指标。数据显示,不同细分行业的业绩表现差异显著。

按细分行业市值排序的业绩预测

表格1按细分行业市值排序,展示了各公司2023年Q2和H1的收入、归母净利润以及同比增速预测范围。例如,CXO板块的药明康德、药明生物和凯莱英等公司业绩表现相对稳定,而部分医疗器械和中药公司则展现出较高的增长潜力。

按净利润增速排序的业绩预测

表格2按净利润增速(或收入增速)排序,更直观地展现了各公司业绩增长的差异。一些公司,例如澳华内镜、普瑞眼科和卫光生物,预计净利润增速非常显著。

细分行业分析

报告对多个细分行业进行了分析,包括:

- 创新药及制剂板块: 稳步增长,部分公司预计收入同比增长显著,例如泽璟制药、盟科药业等。

- 医疗器械行业: 景气度仍在,伟思医疗、澳华内镜、海泰新光等公司预计收入同比增长较快。

- 医疗服务板块: 持续关注,普瑞眼科预计收入同比增长显著。

- 中药板块: 整体预计收入受益于呼吸系统用药增长,华润三九预期收入增速最高。

- 疫苗行业: 智飞生物预计收入同比增长。

- 科研试剂板块: 国产化率持续提升,百普赛斯预计收入同比增长。

- CXO板块: 高增持续,阳光诺和、康龙化成、药明生物、药明康德等公司预计收入同比增长。

- 药店板块: 业绩持续修复,大参林、老百姓预计收入增速较高。

- 原料药板块: 九洲药业预计收入同比增长。

投资策略建议

报告重申了2023年“三重”确定性投资策略,并对创新、复苏和产业链安全三个方面进行了详细阐述,为投资者提供了投资方向的参考。

总结

本报告对2023年上半年医药行业56家上市公司的业绩进行了预测和分析,结果显示行业表现分化明显。部分细分行业,如创新药、部分医疗器械和中药等,展现出较强的增长潜力;而另一些行业则面临挑战。报告提出的“三重”确定性投资策略,即创新驱动、疫后复苏和产业链安全,为投资者在当前市场环境下提供了重要的参考依据。 投资者需注意报告中提到的风险提示,并根据自身情况进行投资决策。 报告数据来源于公开资料,其准确性、完整性和可靠性不作任何保证。

微信扫一扫-立即使用

微信扫一扫-立即使用