中心思想

本报告的核心观点是:尽管本周医药生物指数短期回调,跑输大盘,但长期来看,医药行业仍具有较大的发展潜力。国家医保谈判结果符合预期,简易续约规则下降幅收窄,利好创新药发展;创新药出海交易频发,也为行业带来新的增长点。因此,西南证券维持对医药行业的“强于大市”评级,并推荐多个弹性、稳健和科创板组合。

医保谈判结果及创新药出海趋势利好行业发展

本周国家医保谈判落地,结果符合预期,平均降幅有所控制,且简易续约规则下续约和新增适应症降幅明显收窄,这表明国家政策对创新药的支持力度持续增强,有利于创新药的快速发展和市场放量。同时,近期创新药出海交易频繁,例如百利天恒与BMS的合作,预示着中国创新药在国际市场上的竞争力不断提升,为行业带来新的增长机遇。

主要内容

医药行业二级市场表现分析

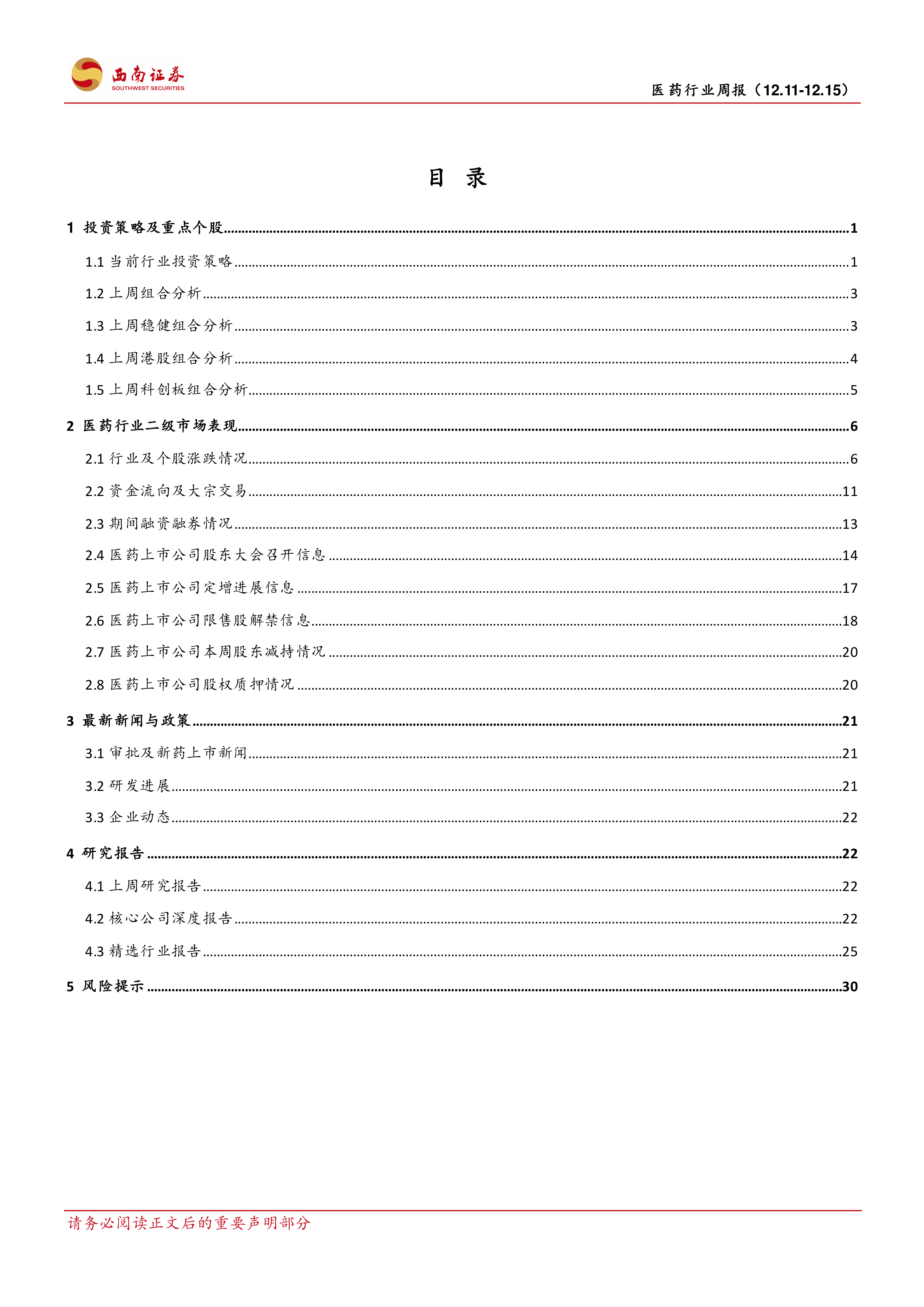

本报告详细分析了医药行业及个股在本周和年初以来的涨跌情况,并通过图表展示了行业估值水平、溢价率以及子行业间的表现差异。数据显示,本周医药生物指数下跌1.96%,跑输沪深300指数,但年初至今跑赢沪深300指数。不同子行业表现差异较大,血液制品表现最佳,原料药跌幅最小。报告还分析了资金流向、大宗交易、融资融券、股东大会、定增、限售股解禁以及股东减持等方面的情况,为投资者提供全面的市场信息。

行业及个股涨跌幅分析

报告详细列出了本周医药行业A股涨跌幅前十的个股,并对涨跌幅进行了对比分析,指出本周医药行业A股(包括科创板)有133家股票涨幅为正,345家下跌。

资金流向及大宗交易分析

报告分析了本周南向资金和北向资金的流向,并对医药陆股通持仓、增持和减持前五名个股进行了分析,同时详细列举了本周医药生物行业大宗交易情况,包括成交总金额和成交额前三名公司。

其他二级市场信息

报告还提供了医药上市公司股东大会召开信息、定增进展信息、限售股解禁信息、股东减持情况以及股权质押情况等信息,这些信息对投资者进行投资决策具有参考价值。

最新新闻与政策解读

本报告总结了本周医药行业重要的审批及新药上市新闻、研发进展以及企业动态。这些信息涵盖了新药获批上市、临床试验进展、企业合作以及政策动态等方面,为投资者了解行业最新动态提供了参考。

研究报告综述

本报告列出了上周发布的研究报告、核心公司深度报告以及精选行业报告的清单。这些报告涵盖了A股、港股以及海外上市公司,以及多个细分行业,内容丰富,为投资者提供了深入的行业研究成果。

总结

本报告基于西南证券的研究数据,对医药行业近期市场表现、政策动态以及未来发展趋势进行了全面分析。尽管本周医药行业指数短期回调,但医保谈判结果及创新药出海趋势等积极因素表明,医药行业长期发展潜力依然巨大。西南证券维持对医药行业的“强于大市”评级,并推荐了多个投资组合,为投资者提供投资参考。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用