中心思想

本报告的核心观点是:尽管全球经济放缓和疫情影响导致化工产品价格处于历史底部,但化工行业龙头企业凭借其成本优势和盈利能力,仍值得关注。MDI市场方面,尽管短期价格有所波动,但长期来看,看好MDI景气持续。此外,报告还分析了农药、化肥、化纤、维生素、钛白粉、萤石等多个化工子行业,并推荐了一系列重点关注的上市公司。

MDI市场景气度分析及未来展望

万华化学12月MDI挂牌价环比不变,但市场均价有所下跌,纯MDI和聚合MDI分别下跌4.5%和13%。万华化学宁波MDI二期装置即将停产检修,这将对短期供应产生影响。然而,国内经济持续复苏,下游冰箱冷柜需求强劲,支撑MDI价格维持高位,长期看好MDI景气持续。

化工行业整体表现及投资建议

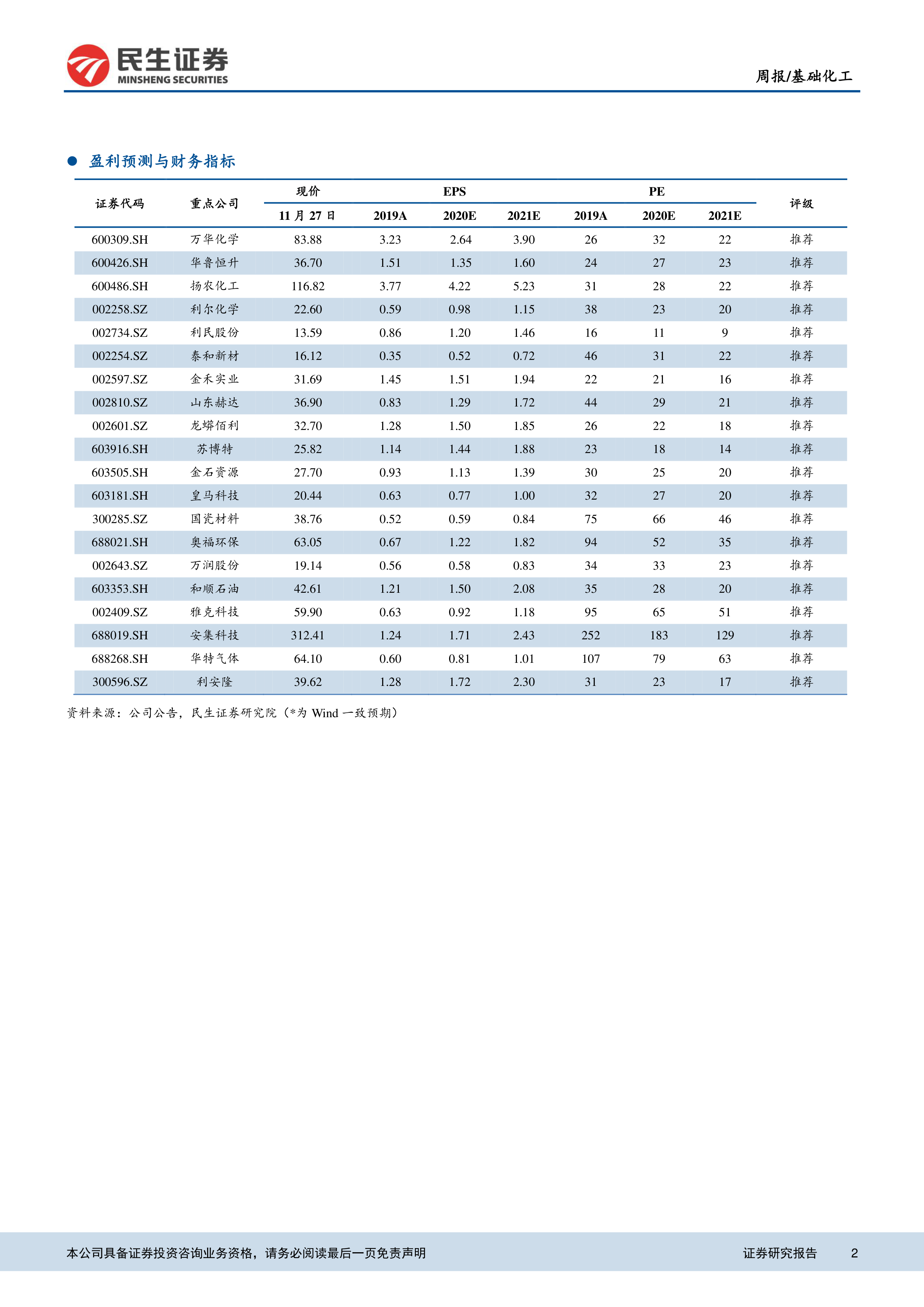

本周上证综指上涨0.91%,创业板指下跌1.8%,沪深300上涨0.76%,而中信基础化工指数下跌2.26%,申万化工指数下跌1.79%。化工板块内部也呈现分化,氟化工、氮肥等子行业涨幅居前,而涂料油墨颜料、有机硅等子行业跌幅居前。 鉴于化工行业景气处于底部,报告建议重点关注行业龙头公司,例如万华化学、华鲁恒升等,以及在各自细分领域具有竞争优势的企业,例如扬农化工(农药)、利尔化学(农药)、利民股份(农药)、新和成(维生素)、华峰氨纶(氨纶)、泰和新材(氨纶)、金禾实业(代糖)、山东赫达(纤维素醚)、龙蟒佰利(钛白粉)、苏博特(水泥)、金石资源(萤石)、皇马科技(表面活性剂)等。 此外,报告还看好受益于产业升级和革新的新材料行业,建议关注国瓷材料、奥福环保、万润股份等公司。

主要内容

一、化工板块市场行情回顾

1. 化工板块整体表现

本周化工板块整体表现疲软,中信基础化工指数和申万化工指数均出现下跌,跌幅分别为2.26%和1.79%,跑输沪深300指数。

2. 个股涨跌幅排名

基础化工板块个股涨跌幅分化明显,上海天洋、湖南海利等个股涨幅居前,而金力泰、清水源等个股跌幅居前。

3. 近期重点推荐标的

报告重点推荐了万华化学、华鲁恒升等行业龙头企业,以及在细分领域具有竞争优势的企业。

二、重要子行业市场回顾

本部分详细分析了聚氨酯、农药和化肥、化纤(涤纶、锦纶、氨纶)、维生素(A、C、E)、钛白粉和萤石等重要子行业的市场行情,包括价格走势、供需状况、以及未来展望。 数据主要来自百川盈孚和Wind,并辅以图表进行直观展示。 每个子行业分析都包含了价格波动、供需变化、以及影响因素的详细解读。例如,聚氨酯行业分析了纯MDI和聚合MDI的价格走势,以及苯胺等原材料的价格变化;农药和化肥行业分析了草甘膦、尿素等主要产品的价格和供需情况;化纤行业分析了涤纶、锦纶、氨纶等主要产品的价格走势和市场竞争格局;维生素行业分析了维生素A、C、E的价格走势和市场供需情况;钛白粉行业分析了钛白粉价格、钛精矿价格以及海绵钛价格的走势;萤石行业分析了萤石粉价格、以及氢氟酸等下游产品的价格走势。

三、风险提示

报告指出了疫情发展超预期、油价大幅波动、需求不及预期等潜在风险。

总结

本报告对基础化工行业进行了全面的市场分析,涵盖了行业整体表现、主要子行业市场回顾以及投资建议。报告指出,尽管化工行业整体面临挑战,但龙头企业凭借其成本优势和盈利能力,仍具有较强的投资价值。MDI市场长期景气度值得看好。报告还对多个子行业进行了深入分析,并推荐了一系列重点关注的上市公司,为投资者提供了有价值的参考信息。 然而,投资者需注意报告中提到的风险提示,并结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用