中心思想

本报告的核心观点是:2025年4月18日,医药板块整体表现弱于大盘,但部分子行业和个股表现强劲。渤健Leqembi在欧盟获批上市是重要的行业利好消息,为阿尔茨海默病治疗带来新的希望,但整体市场仍面临新药研发及上市不及预期、市场竞争加剧等风险。部分公司一季度财报显示业绩增长,但也有公司业绩下滑。

渤健Leqembi获批上市对阿尔茨海默病治疗的积极影响

渤健Leqembi在欧盟获批上市是本报告关注的重点事件。该药物针对阿尔茨海默病潜在发病机制,是首个在欧盟获批的此类药物,这将为阿尔茨海默病患者带来新的治疗选择,并可能推动该领域进一步研发。

医药板块整体表现及个股差异

尽管渤健Leqembi获批上市带来利好,但当日医药板块整体表现弱于沪深300指数,涨跌幅为-0.26%。子行业表现分化明显,医疗研发外包、医院、体外诊断等子行业表现较好,而线下药店、医疗设备、血液制品等子行业表现较差。个股方面也存在较大差异,部分个股涨幅显著,部分个股跌幅明显。

主要内容

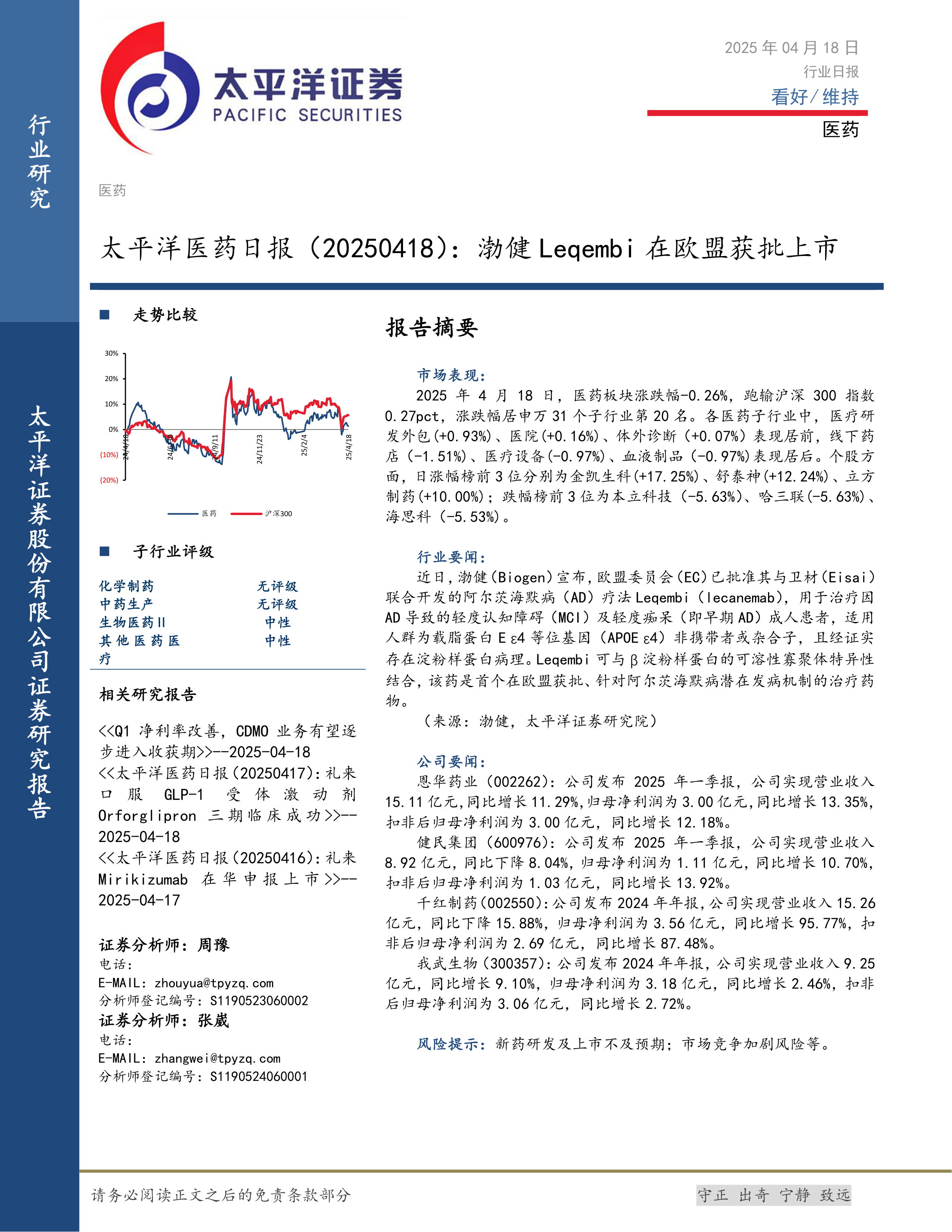

2025年4月18日医药板块市场表现分析

2025年4月18日,医药板块整体表现疲软,跑输沪深300指数0.27个百分点,涨跌幅为-0.26%,在申万31个子行业中排名第20位。 子行业表现差异较大:医疗研发外包(+0.93%)、医院(+0.16%)、体外诊断(+0.07%)表现较好;线下药店(-1.51%)、医疗设备(-0.97%)、血液制品(-0.97%)表现较差。 个股方面,金凯生科(+17.25%)、舒泰神(+12.24%)、立方制药(+10.00%)涨幅居前;本立科技(-5.63%)、哈三联(-5.63%)、海思科(-5.53%)跌幅居前。

行业要闻:渤健Leqembi获批上市

欧盟委员会批准渤健与卫材联合开发的阿尔茨海默病疗法Leqembi上市,用于治疗轻度认知障碍和轻度痴呆的早期阿尔茨海默病患者。Leqembi是首个在欧盟获批、针对阿尔茨海默病潜在发病机制的治疗药物,这标志着阿尔茨海默病治疗领域取得了重要进展。

公司要闻:部分公司一季度财报分析

报告中提及了恩华药业、健民集团、千红制药、我武生物四家公司的2025年一季度财报或2024年年报数据。 恩华药业一季度营收和净利润均实现同比增长;健民集团一季度营收同比下降,但净利润同比增长;千红制药和 我武生物2024年年报显示业绩表现差异较大,千红制药净利润大幅增长,我武生物净利润增长较小。 这些数据反映出医药行业公司业绩存在差异,部分公司业绩增长强劲,部分公司业绩表现相对平稳或下滑。

投资评级说明

报告中对行业和公司分别进行了评级,但未给出具体的评级结果,仅说明了评级标准。行业评级分为看好、中性、看淡三个等级,公司评级分为买入、增持、持有、减持、卖出五个等级。

总结

本报告对2025年4月18日医药板块的市场表现进行了分析,重点关注了渤健Leqembi在欧盟获批上市这一重要事件,并对部分公司的业绩进行了简要分析。报告指出,医药板块整体表现弱于大盘,但部分子行业和个股表现强劲。渤健Leqembi的获批上市为阿尔茨海默病治疗带来了新的希望,但市场仍面临诸多风险。 未来医药行业发展仍需关注新药研发进展、市场竞争格局以及宏观经济环境等因素。 报告数据显示部分公司一季度业绩向好,但也有公司业绩下滑,体现了行业内部的差异化发展趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用