中心思想

本报告的核心观点是:2023年医疗器械行业受多重因素影响走势疲弱,但长期来看,国产替代、创新驱动和国际化发展将成为行业破浪前行的主要动力。 报告建议关注具备自主创新能力、出海能力以及受益于集采和国产替代的企业。

2023年行业表现及估值回升

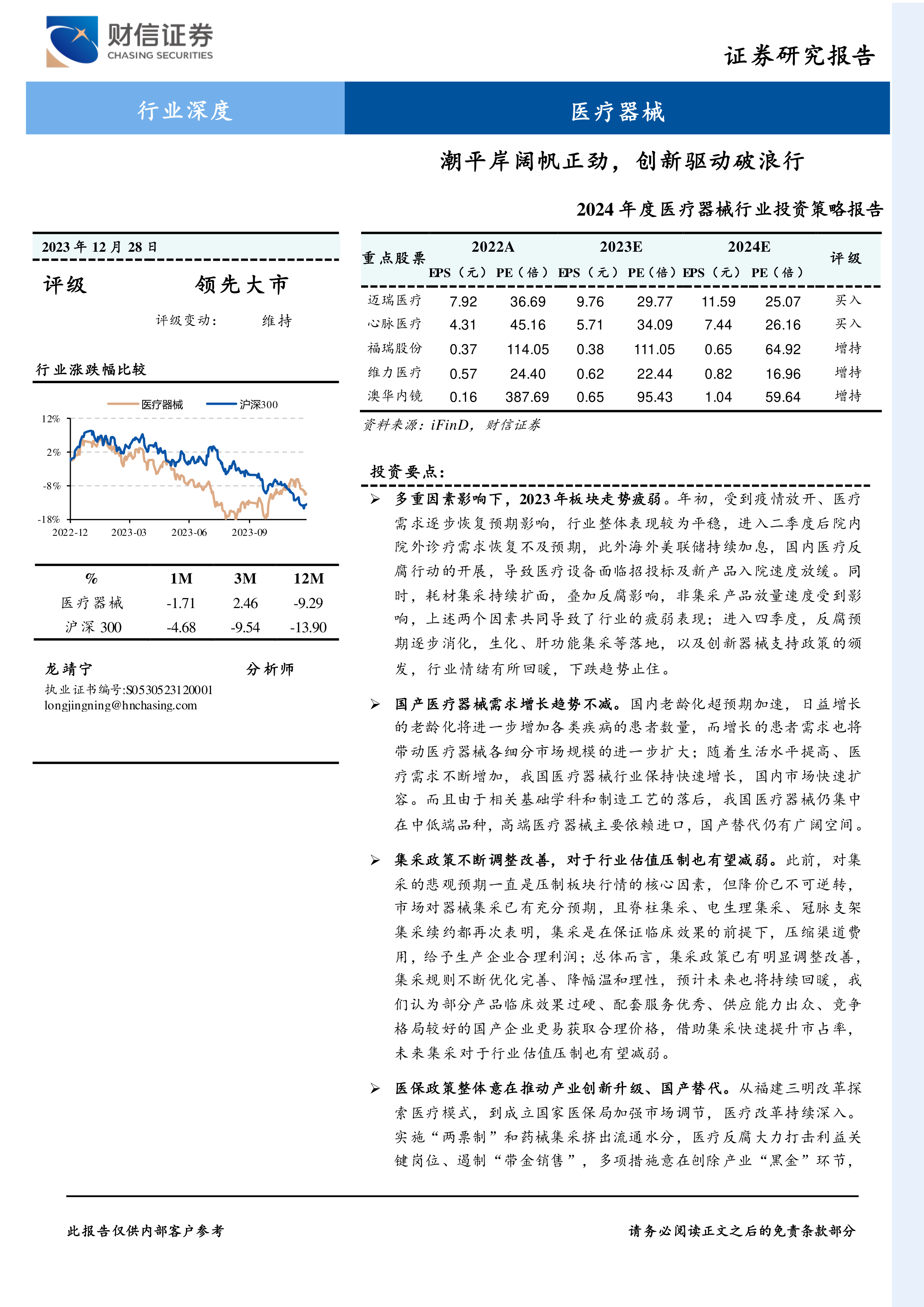

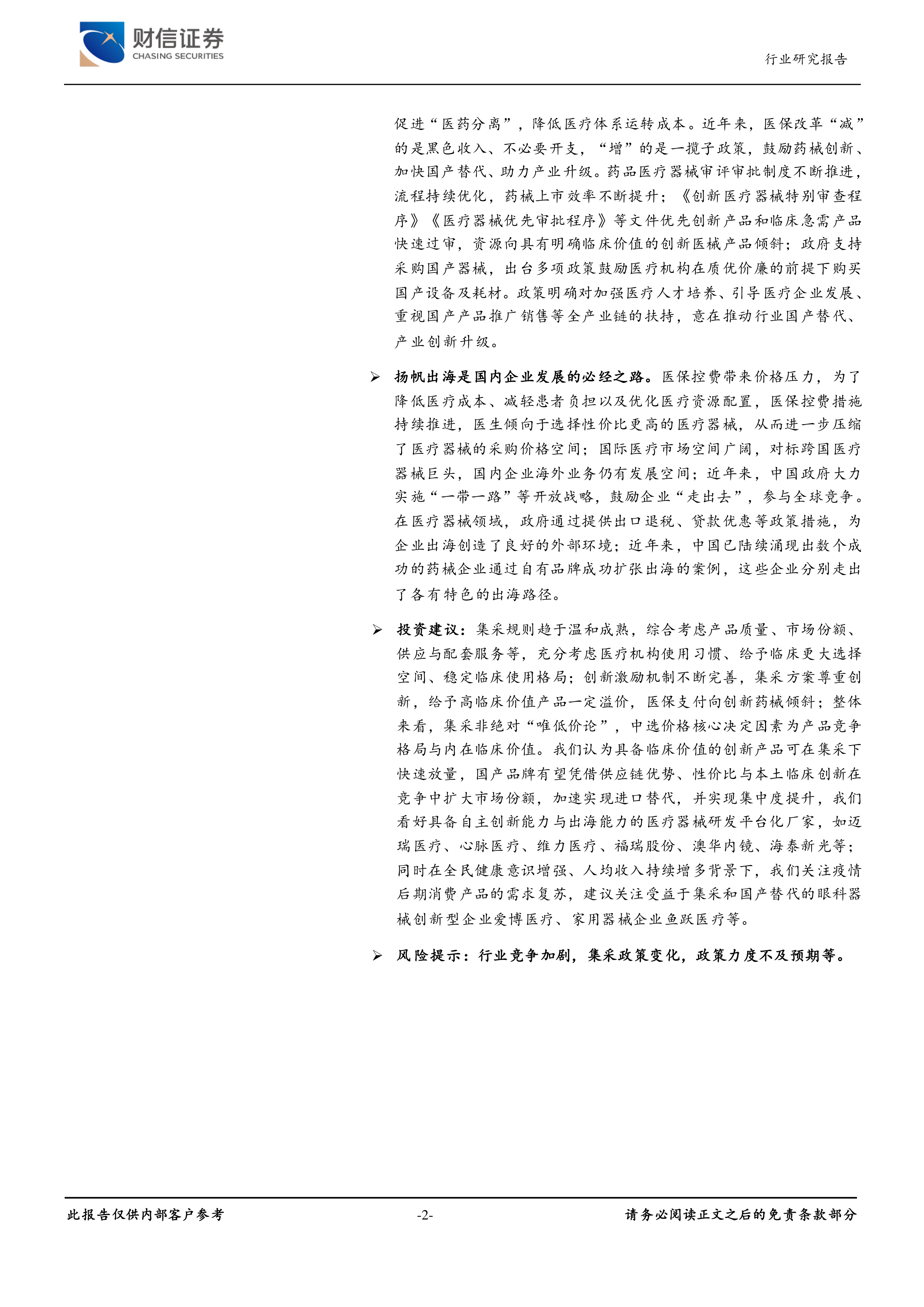

2023年,医疗器械板块整体表现疲软,主要受疫情放开后需求恢复不及预期、海外加息、国内医疗反腐以及耗材集采等因素影响。但四季度随着反腐预期消化、集采落地以及创新器械支持政策出台,行业情绪有所回暖,下跌趋势得到遏制。尽管如此,板块整体估值水平在年末有所回升,PE(TTM)均值达到31.87倍,部分子板块估值甚至达到历史较高水平。个股表现分化明显,部分创新型企业涨幅显著,而部分公司则出现大幅下跌。

国产替代与创新驱动下的长期增长潜力

报告指出,中国老龄化加速以及居民医疗保健支出增加,将持续驱动医疗器械市场增长。尽管目前高端医疗器械仍依赖进口,但国产替代空间巨大,并且国家政策大力支持国产器械采购和创新医疗器械发展,这将加速国产替代进程,推动行业长期增长。集采政策也在不断优化,从“唯低价论”向综合考量产品质量、市场份额、供应能力和临床价值转变,这将有利于具备竞争力的国产企业提升市场份额。

主要内容

2023年医疗器械行业回顾 (第1章)

本章节回顾了2023年医疗器械行业的表现,详细分析了行业走势疲弱的原因,包括疫情后需求恢复不及预期、海外加息、国内医疗反腐以及耗材集采等因素的影响。同时,本章节也通过图表数据展现了医疗器械板块及子板块的涨跌幅、估值水平以及个股表现,并对行业整体情况进行了总结。

投资逻辑:政策压制减弱,聚焦“创新”与“出海” (第2章)

本章节阐述了报告的投资逻辑,主要围绕以下三个方面展开:

多因素作用下,医疗需求持续增长趋势不变 (第2.1节)

本节分析了中国人口老龄化加速、居民医疗保健支出增加以及药械比差距等因素对医疗器械市场需求的长期驱动作用,并指出国产替代仍有广阔空间。通过图表数据展示了中国老龄人口数量、占比、主要骨科疾病患病人群年龄分布以及医疗器械市场规模等信息,论证了医疗器械市场持续增长的潜力。

集采规则明确化,鼓励创新是核心 (第2.2节)

本节分析了医疗器械集采政策的演变,指出集采规则日趋成熟和合理,并从政策层面分析了国家对创新医疗器械的支持力度,包括加快审评审批、优先采购国产器械以及完善创新器械支付机制等。通过表格数据展示了器械集采范围的扩大、集采规则的优化以及国家政策对国产器械的支持力度。

医疗器械:出海扬帆正当时 (第2.3节)

本节分析了医保控费带来的价格压力以及国际医疗市场广阔的发展空间,并指出中国医疗器械企业“走出去”战略的重要性。通过图表数据展示了国内部分医疗器械企业海外业务占比、主要出口国家以及我国医疗器械出口情况,并以迈瑞医疗为例,分析了企业成功出海的路径。

2024年投资策略 (第3章)

本章节基于前文分析,提出了2024年的投资策略,建议关注具备自主创新能力、出海能力以及受益于集采和国产替代的企业,并列举了部分具体的公司案例。

风险提示 (第4章)

本章节列举了投资医疗器械行业的潜在风险,包括政策执行力度低于预期、集采降价幅度超预期以及供应链风险等。

总结

本报告对2023年医疗器械行业进行了回顾,并基于对行业发展趋势和政策环境的分析,提出了2024年的投资策略。报告认为,尽管2023年行业表现疲软,但长期来看,国产替代、创新驱动和国际化发展将成为行业的主要动力。报告建议投资者关注具备自主创新能力、出海能力以及受益于集采和国产替代的企业,并提醒投资者注意潜在的投资风险。 报告通过大量图表数据对行业现状和发展趋势进行了深入分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用