投资要点:

市场表现:

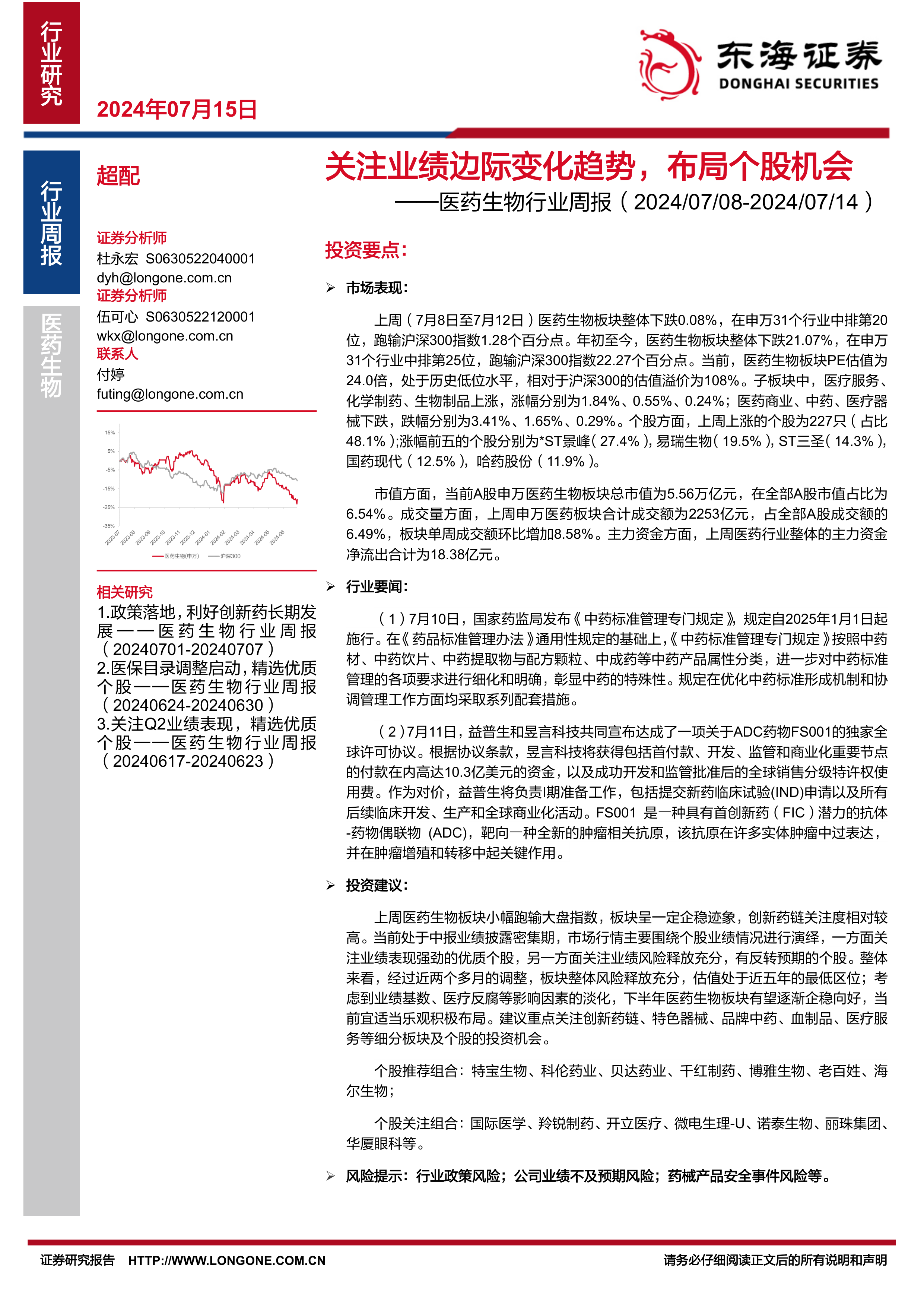

上周(7月8日至7月12日)医药生物板块整体下跌0.08%,在申万31个行业中排第20位,跑输沪深300指数1.28个百分点。年初至今,医药生物板块整体下跌21.07%,在申万31个行业中排第25位,跑输沪深300指数22.27个百分点。当前,医药生物板块PE估值为24.0倍,处于历史低位水平,相对于沪深300的估值溢价为108%。子板块中,医疗服务、化学制药、生物制品上涨,涨幅分别为1.84%、0.55%、0.24%;医药商业、中药、医疗器械下跌,跌幅分别为3.41%、1.65%、0.29%。个股方面,上周上涨的个股为227只(占比48.1%);涨幅前五的个股分别为*ST景峰(27.4%),易瑞生物(19.5%),ST三圣(14.3%),国药现代(12.5%),哈药股份(11.9%)。

市值方面,当前A股申万医药生物板块总市值为5.56万亿元,在全部A股市值占比为6.54%。成交量方面,上周申万医药板块合计成交额为2253亿元,占全部A股成交额的6.49%,板块单周成交额环比增加8.58%。主力资金方面,上周医药行业整体的主力资金净流出合计为18.38亿元。

行业要闻:

(1)7月10日,国家药监局发布《中药标准管理专门规定》,规定自2025年1月1日起施行。在《药品标准管理办法》通用性规定的基础上,《中药标准管理专门规定》按照中药材、中药饮片、中药提取物与配方颗粒、中成药等中药产品属性分类,进一步对中药标准管理的各项要求进行细化和明确,彰显中药的特殊性。规定在优化中药标准形成机制和协调管理工作方面均采取系列配套措施。

(2)7月11日,益普生和昱言科技共同宣布达成了一项关于ADC药物FS001的独家全球许可协议。根据协议条款,昱言科技将获得包括首付款、开发、监管和商业化重要节点的付款在内高达10.3亿美元的资金,以及成功开发和监管批准后的全球销售分级特许权使用费。作为对价,益普生将负责I期准备工作,包括提交新药临床试验(IND)申请以及所有后续临床开发、生产和全球商业化活动。FS001是?种具有首创新药(FIC)潜力的抗体-药物偶联物(ADC),靶向?种全新的肿瘤相关抗原,该抗原在许多实体肿瘤中过表达,并在肿瘤增殖和转移中起关键作用。

投资建议:

上周医药生物板块小幅跑输大盘指数,板块呈一定企稳迹象,创新药链关注度相对较高。当前处于中报业绩披露密集期,市场行情主要围绕个股业绩情况进行演绎,一方面关注业绩表现强劲的优质个股,另一方面关注业绩风险释放充分,有反转预期的个股。整体来看,经过近两个多月的调整,板块整体风险释放充分,估值处于近五年的最低区位;考虑到业绩基数、医疗反腐等影响因素的淡化,下半年医药生物板块有望逐渐企稳向好,当前宜适当乐观积极布局。建议重点关注创新药链、特色器械、品牌中药、血制品、医疗服务等细分板块及个股的投资机会。

个股推荐组合:特宝生物、科伦药业、贝达药业、千红制药、博雅生物、老百姓、海尔生物;

个股关注组合:国际医学、羚锐制药、开立医疗、微电生理-U、诺泰生物、丽珠集团华厦眼科等。

风险提示:行业政策风险;公司业绩不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用