中心思想

本报告的核心观点是:医药行业已触底,当前可以乐观。基于对医药行业历史低点的复盘分析,结合近期政策利好(全链条支持创新药发展实施方案获批)以及估值处于历史低位等因素,华福证券维持医药行业“强于大市”评级。报告建议投资者关注创新药、国企改革、中药、医疗设备和原料药五大主线,并提供了相应的投资组合建议。 同时,报告也指出了行业需求不及预期、公司业绩不及预期以及市场竞争加剧等风险。

医药行业已处于底部区域,政策底已现

报告认为,经过近两月的回调,医药板块已调整至历史底部区间。多项估值指标(PE、PB、PS)均处于近十年来的低位,悲观预期已充分释放。 《全链条支持创新药发展实施方案》的正式通过,标志着医药行业政策底已现,为行业复苏提供了强有力的支撑。

结构性分化将持续,投资策略需调整

尽管行业底部已现,但报告也指出,支付端压力和老龄化的大背景下,医药行业将持续结构性分化。 因此,报告建议采用“调存量、寻增量、求变量”的投资策略:调存量侧重进口替代和老龄化带来的需求变化;寻增量关注创新药械和国际化;求变量则关注国企改革和行业整合。

主要内容

医药中期投资策略及建议关注组合上周表现

本节首先阐述了华福证券对医药行业中期投资策略的判断,认为医药行业可以逐步加大配置,半年报后或有超额收益。 该策略基于对2024年关键政策(医疗反腐尾声、DRG/DIP推广、基药调整预期、国企改革、全链条鼓励创新等)和估值及筹码状况(历史估值中下区间、Q1基金大幅减配)的分析。 随后,报告详细介绍了中期重点方向及标的,涵盖创新药(包括创新药ETF、大品种、Pharma)、国企改革(央企系、地方国企系)、中药(创新&基药、高股息&品牌OTC)、医疗设备(设备、耗材)和原料药(特色原料药、肝素、GLP-1减肥药)五大领域,并给出了具体的建议关注标的。最后,报告分析了建议关注组合上周和本月的表现,并与医药指数和大盘指数进行了比较。

回顾医药历史上的至暗时刻,如何抓住医药板块底部机会

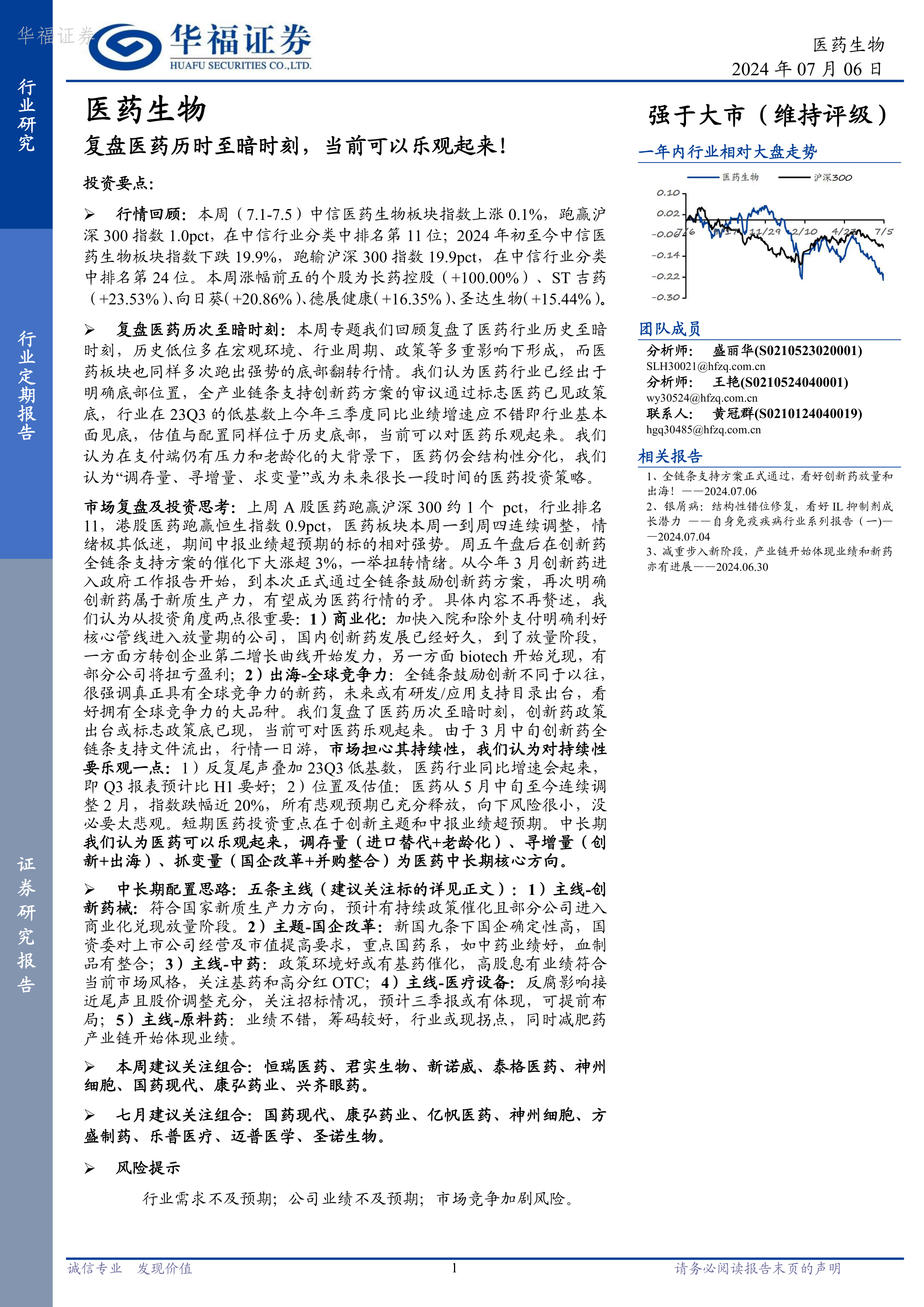

本节是报告的核心部分,通过回顾2008年、2012年和2018年三次医药行业历史大底,分析了每次低点形成的原因(宏观环境、行业周期、政策等多重因素),以及医药板块在不同时期表现出的特点和反弹规律。 报告详细比较了每次低点时期的行业基本面、二级医药上市公司结构、外部环境以及二级市场表现,并总结了经验教训。 通过对历史数据的分析,报告指出当前医药板块估值已处于历史低位,具备较高的投资价值。 此外,报告还分析了历次底部反弹后各子板块(化学制剂、中药、生物制品、医疗器械、医药商业、医疗服务)的表现,为投资者提供参考。

医药板块周行情回顾及热点跟踪(2024.6.24-6.28)

本节对2024年7月1日至7月5日一周的A股和港股医药板块行情进行了回顾和跟踪。 报告提供了中信医药指数、沪深300指数、恒生医疗保健指数和恒生指数的周度和年初至今的表现数据,并对各子板块的涨跌幅进行了分析。 此外,报告还统计了本周A股和港股医药板块涨跌幅前十的个股,以及沪深股通资金的增减持情况、大宗交易情况和新股情况,为投资者提供更全面的市场信息。

总结

本报告基于对医药行业历史数据和近期市场表现的深入分析,认为医药行业已触底,当前是布局的好时机。 报告建议投资者关注创新药、国企改革、中药、医疗设备和原料药五大主线,并提供了相应的投资组合建议。 同时,报告也强调了行业需求不及预期、公司业绩不及预期以及市场竞争加剧等风险,提醒投资者谨慎投资,理性决策。 报告的“调存量、寻增量、求变量”的投资策略,为投资者在医药行业结构性分化背景下提供了新的思路。 报告中大量图表数据直观地展现了医药行业的历史走势、估值水平以及近期市场表现,为投资者的决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用