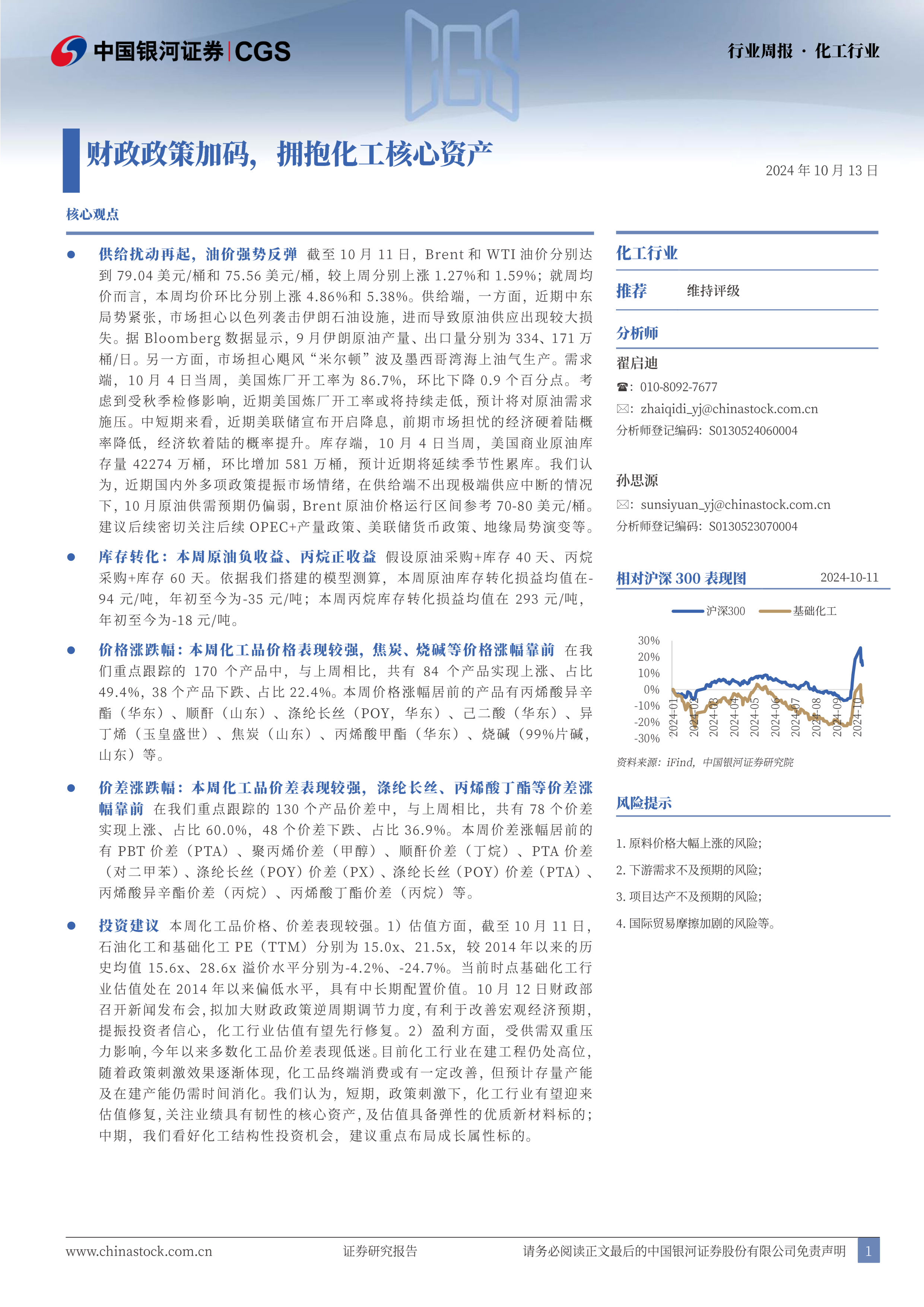

核心观点

供给扰动再起,油价强势反弹。截至10月11日,Brent和WTI油价分别达到79.04美元/桶和75.56美元/桶,较上周分别上涨1.27%和1.59%;就周均价而言,本周均价环比分别上涨4.86%和5.38%。供给端,一方面,近期中东局势紧张,市场担心以色列袭击伊朗石油设施,进而导致原油供应出现较大损失。据Bloomberg数据显示,9月伊朗原油产量、出口量分别为334、171万桶/日。另一方面,市场担心飓风“米尔顿”波及墨西哥湾海上油气生产。需求端,10月4日当周,美国炼厂开工率为86.7%,环比下降0.9个百分点。考虑到受秋季检修影响,近期美国炼厂开工率或将持续走低,预计将对原油需求施压。中短期来看,近期美联储宣布开启降息,前期市场担忧的经济硬着陆概率降低,经济软着陆的概率提升。库存端,10月4日当周,美国商业原油库存量42274万桶,环比增加581万桶,预计近期将延续季节性累库。我们认为,近期国内外多项政策提振市场情绪,在供给端不出现极端供应中断的情况下,10月原油供需预期仍偏弱,Brent原油价格运行区间参考70-80美元/桶。建议后续密切关注后续OPEC+产量政策、美联储货币政策、地缘局势演变等。

库存转化:本周原油负收益、丙烷正收益。假设原油采购+库存40天、丙烷采购+库存60天。依据我们搭建的模型测算,本周原油库存转化损益均值在-94元/吨,年初至今为-35元/吨;本周丙烷库存转化损益均值在293元/吨,年初至今为-18元/吨。

价格涨跌幅:本周化工品价格表现较强,焦炭、烧碱等价格涨幅靠前。在我们重点跟踪的170个产品中,与上周相比,共有84个产品实现上涨、占比49.4%,38个产品下跌、占比22.4%。本周价格涨幅居前的产品有丙烯酸异辛酯(华东)、顺酐(山东)、涤纶长丝(POY,华东)、己二酸(华东)、异丁烯(玉皇盛世)、焦炭(山东)、丙烯酸甲酯(华东)、烧碱(99%片碱,山东)等。

价差涨跌幅:本周化工品价差表现较强,涤纶长丝、丙烯酸丁酯等价差涨幅靠前。在我们重点跟踪的130个产品价差中,与上周相比,共有78个价差实现上涨、占比60.0%,48个价差下跌、占比36.9%。本周价差涨幅居前的有PBT价差(PTA)、聚丙烯价差(甲醇)、顺酐价差(丁烷)、PTA价差(对二甲苯)、涤纶长丝(POY)价差(PX)、涤纶长丝(POY)价差(PTA)、丙烯酸异辛酯价差(丙烷)、丙烯酸丁酯价差(丙烷)等。

投资建议:本周化工品价格、价差表现较强。1)估值方面,截至10月11日,石油化工和基础化工PE(TTM)分别为15.0x、21.5x,较2014年以来的历史均值15.6x、28.6x溢价水平分别为-4.2%、-24.7%。当前时点基础化工行业估值处在2014年以来偏低水平,具有中长期配置价值。10月12日财政部召开新闻发布会,拟加大财政政策逆周期调节力度,有利于改善宏观经济预期,提振投资者信心,化工行业估值有望先行修复。2)盈利方面,受供需双重压力影响,今年以来多数化工品价差表现低迷。目前化工行业在建工程仍处高位,随着政策刺激效果逐渐体现,化工品终端消费或有一定改善,但预计存量产能及在建产能仍需时间消化。我们认为,短期,政策刺激下,化工行业有望迎来估值修复,关注业绩具有韧性的核心资产,及估值具备弹性的优质新材料标的;中期,我们看好化工结构性投资机会,建议重点布局成长属性标的。

微信扫一扫-立即使用

微信扫一扫-立即使用