中心思想

本报告的核心观点是:有机硅DMC价格持续高位上行,DMF涨势放缓。这主要受供需关系、原材料价格、政策环境以及企业检修等因素影响。报告建议关注顺周期阶段价格及景气度持续上涨的传统化工品及相关龙头企业,以及具有政策支撑的国产替代相关新材料板块。

有机硅DMC价格高位运行及驱动因素分析

有机硅DMC价格持续高位上行,8月20日均价达33000元/吨,7日环比上涨7.49%,30日环比上涨8.20%。这主要源于供给端金属硅价格上涨、云南限电和新疆限煤政策导致金属硅产能受限,以及需求端“金九银十”旺季即将到来,下游需求升温等因素共同作用。原材料价格高企,中下游企业为平衡生产成本,也将进行产品提价。

DMF涨势放缓及市场供需博弈

DMF涨势在本周有所放缓,8月20日均价为15983元/吨,7日环比上涨6.38%,30日环比上涨23.11%。供应端,山东主力工厂封盘,安阳工厂检修,河南地区装置停车检修,导致供给端缩量。需求端,下游高价抵触情绪依然存在,多使用前期库存,刚需采购有限,供需博弈焦灼。

主要内容

1. 本周市场回顾

1.1 板块行情

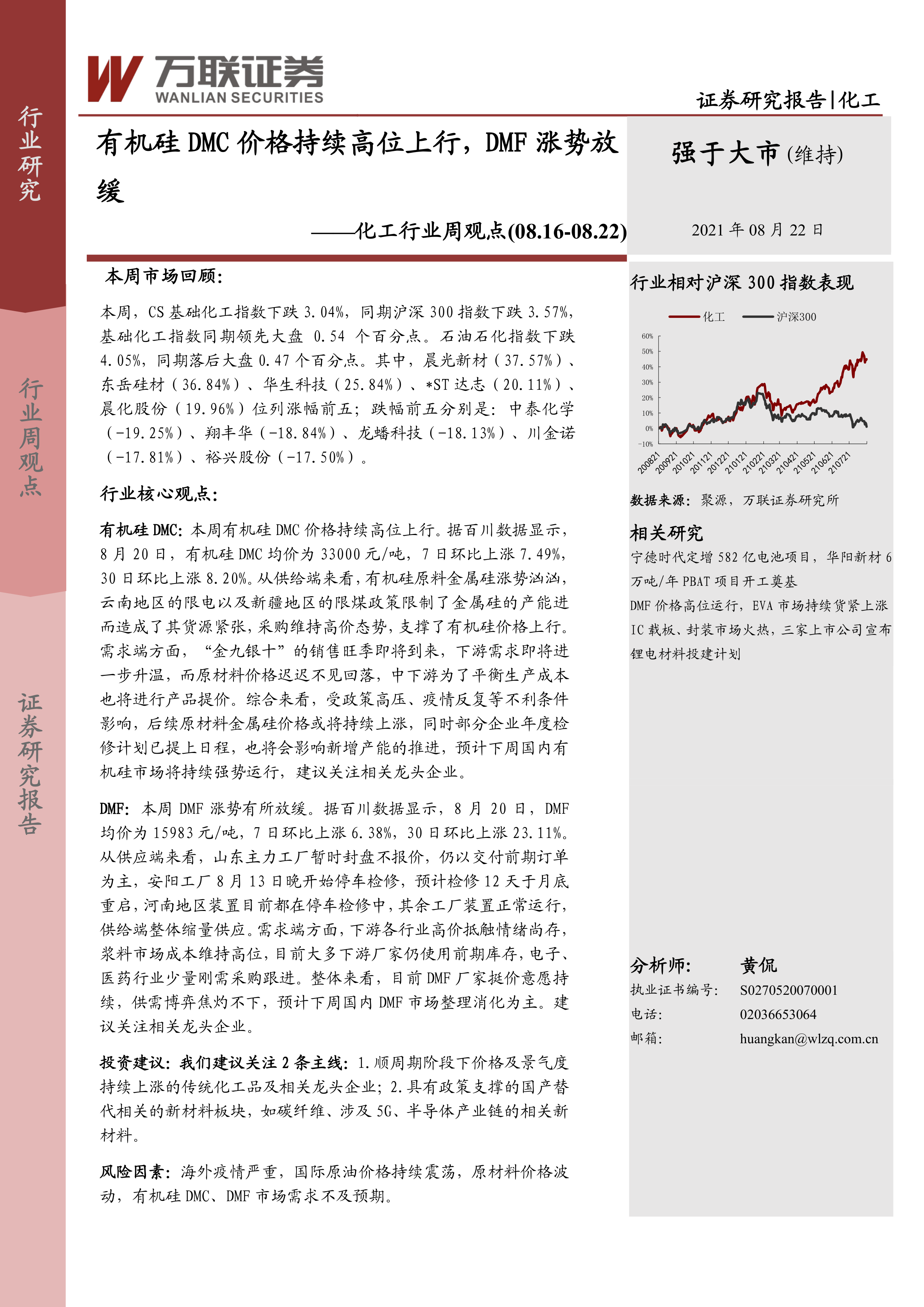

本周CS基础化工指数下跌3.04%,跑赢同期沪深300指数0.54个百分点;石油石化指数下跌4.05%,落后沪深300指数0.47个百分点。涨幅前五的个股为晨光新材、东岳硅材、华生科技、*ST达志和晨化股份;跌幅前五的个股为中泰化学、翔丰华、龙蟠科技、川金诺和裕兴股份。

1.2 子板块行情

中信基础化工二级子板块表现分化,有机硅、钾肥、绵纶、橡胶制品子板块上涨,氨纶、粘胶、合成树脂、日用化学品、聚氨酯子板块下跌。

1.3 化工用品价格走势

本周液氯、PVDF粉料、PVDF电池级、PVDF粒料、四氯乙烯价格涨幅居前;碳酸二甲酯、天然气现货、PTA、天然气期货、WTI价格跌幅居前。

2. 原油和天然气

WTI原油和布伦特原油价格均下跌,主要受全球经济减缓、避险情绪升温、疫情加速传播以及美国原油钻井平台数量增加等因素影响。天然气价格也出现下跌。

3. 氨纶和涤纶长丝

氨纶库存量小幅下降,开工率维持高位,价格上涨;涤纶长丝POY价格上涨,库存天数增加。

4. 聚氨酯

纯MDI市场价格维稳,供给增加,下游开工率下降,市场整体表现弱势震荡。

5. 农药化肥

草甘膦市场高位盘整;磷酸一铵和磷酸二铵价格稳定,但价差有所波动。

6. 重点化工产品价格变动

报告列出了多项重点化工产品价格变动数据,包括乙烯、丙烯、维生素VA、ABS、PTA、PBT等,反映了市场价格的整体波动情况。

7. 行业动态和上市公司动态

本节报道了有机硅DMC和DMF价格的市场动态,以及国家发改委关于“双碳”目标和沿黄地区高污染项目控制的政策信息,并分析了有机硅行业龙头企业业绩增长的情况。

总结

本报告对本周化工市场行情进行了全面分析,重点关注了有机硅DMC和DMF两种产品的价格走势及影响因素。有机硅DMC价格持续高位上行,DMF涨势放缓,两者均受到供需关系、原材料价格、政策环境以及企业检修等因素的综合影响。报告最后给出了投资建议,建议关注顺周期传统化工品龙头企业和具有政策支撑的国产替代新材料板块,并提示了海外疫情、国际原油价格波动以及市场需求不及预期等风险因素。 报告数据主要来源于百川资讯和万联证券研究所,并辅以WIND和IFIND等数据平台的数据支持。

微信扫一扫-立即使用

微信扫一扫-立即使用