中心思想

本报告的核心观点是:2023年医药行业业绩持续分化,医疗服务和医疗器械板块表现较好,预计2024年医药板块仍有结构性机会,主要方向包括创新药出海、关注院内医疗刚性需求以及寻找低估值+业绩反转个股。

2023年医药行业业绩分化显著

2023年,医药行业业绩呈现显著分化。报告预测了67家医药上市公司的2023年业绩,其中Q4业绩增速超过50%的有9家,增速在30%~50%的有12家,15%~30%的有10家,0%~15%的有10家,而净利润同比下滑的公司则有13家。这种分化趋势表明,行业内部竞争加剧,不同细分领域的增长潜力存在差异。

2024年医药行业投资三大方向

报告展望2024年,基于海外宏观降息预期以及政策、估值、基本面三个维度,认为医药板块仍存在结构性机会,并提出了三大投资方向:

创新+出海: 多个创新药在美国获批上市,证明海外市场广阔,建议关注器械出海(冠脉支架、CGM等)以及低值耗材、IVD、内镜耗材、手术机器人、影像设备、NASH检测设备、测序仪等海外需求。

院内医疗刚性需求: 医疗反腐后,关注院内医疗刚性需求,例如血制品、骨科、麻醉药、胰岛素、IVD、主动脉及外周介入、电生理等领域,以及消费医疗属性品种和CXO、生命科学产业链等板块。

低估值+业绩反转: 寻找PEG小于1和中特估方向的个股,关注业绩兑现或反转,价值有望重估。此外,减肥药和AI医疗也存在主题投资机会。

主要内容

本报告以2023年重点医药上市公司业绩前瞻为核心,对不同子行业进行了详细的业绩预测和分析。

2023年Q4医药行业业绩预测

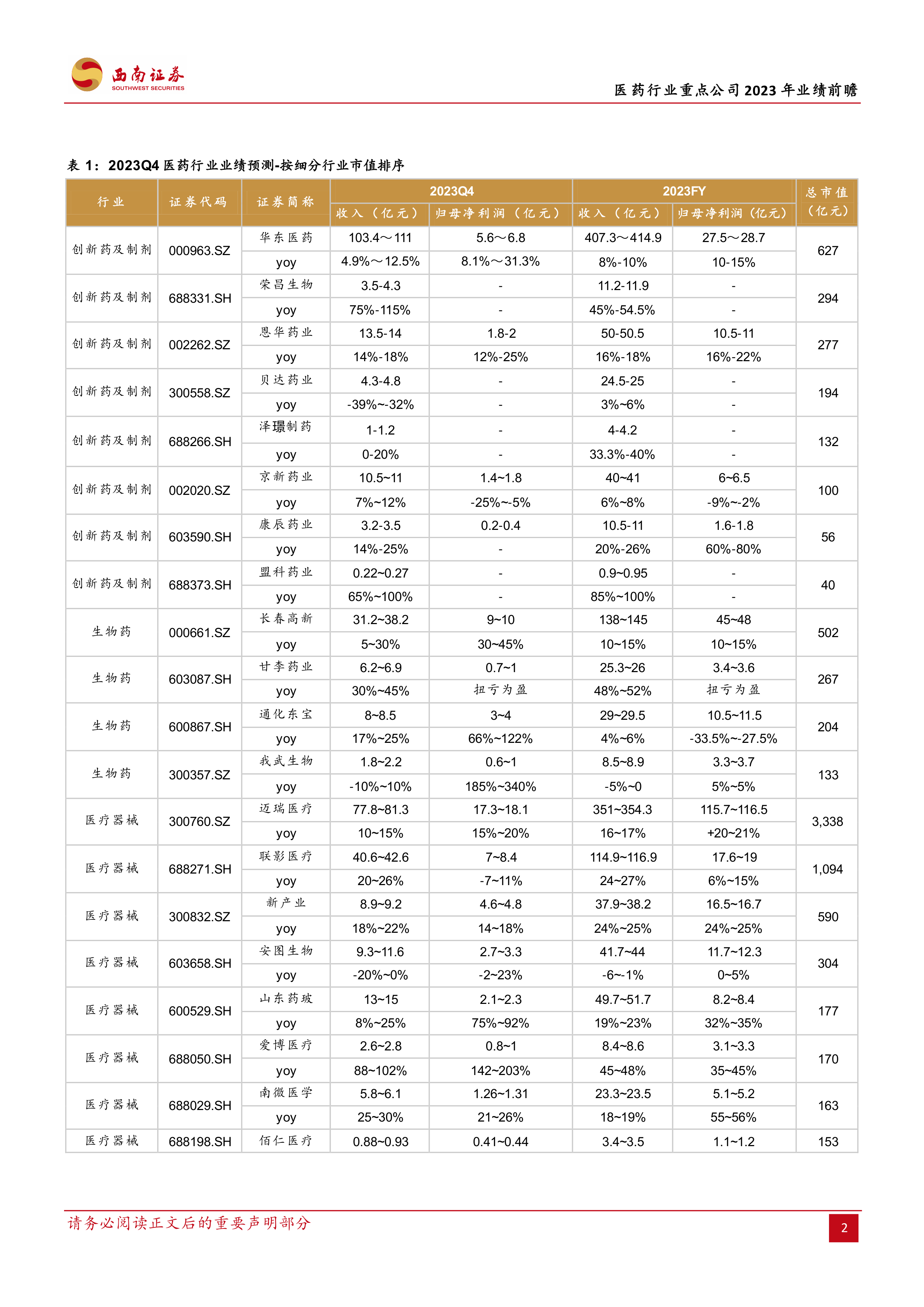

报告提供了两张表格,分别按细分行业市值排序和按净利润增速排序,对67家医药上市公司2023年Q4及全年收入和归母净利润进行了预测,并给出了同比增速区间。数据显示,不同公司和子行业的业绩表现差异巨大,部分公司业绩增长强劲,而另一些公司则出现下滑。

按细分行业市值排序的业绩预测

表格1按细分行业市值排序,展示了各公司2023年Q4和全年的收入、归母净利润及同比增速预测区间。 这方便投资者快速了解各细分行业龙头公司的业绩表现。

按净利润增速排序的业绩预测

表格2按净利润增速(或收入增速,若无净利润预测)排序,突出业绩增长最快的公司,方便投资者快速筛选高增长潜力标的。

2024年医药行业投资策略

报告最后部分提出了2024年医药行业投资策略,并明确指出寻找“三大”方向,即创新+出海、关注院内医疗刚性需求以及低估值+业绩反转个股,并对每个方向进行了详细阐述。

总结

本报告对2023年医药行业67家重点上市公司的业绩进行了深入分析,揭示了行业业绩持续分化的现状,并基于对宏观经济和行业发展趋势的判断,提出了2024年医药行业的三大投资方向,为投资者提供了有价值的参考信息。报告数据详实,分析透彻,但投资者仍需谨慎评估自身风险承受能力,并结合自身情况做出投资决策。 报告中提到的业绩预测仅为预期范围,实际结果可能存在偏差。

微信扫一扫-立即使用

微信扫一扫-立即使用