中心思想

本报告的核心观点是:医药生物板块上周表现良好,小幅跑赢大盘,但成交量低迷,显示板块底部特征明显。 “十四五”大型医用设备配置规划的发布带来显著增量,预计将推动相关医疗设备市场的进一步扩容。 建议关注受益于药店统筹、中成药集采以及大型设备配置政策利好的企业,以及基本面稳健、业绩优秀、估值合理的细分板块和个股。

医药生物板块市场表现分析

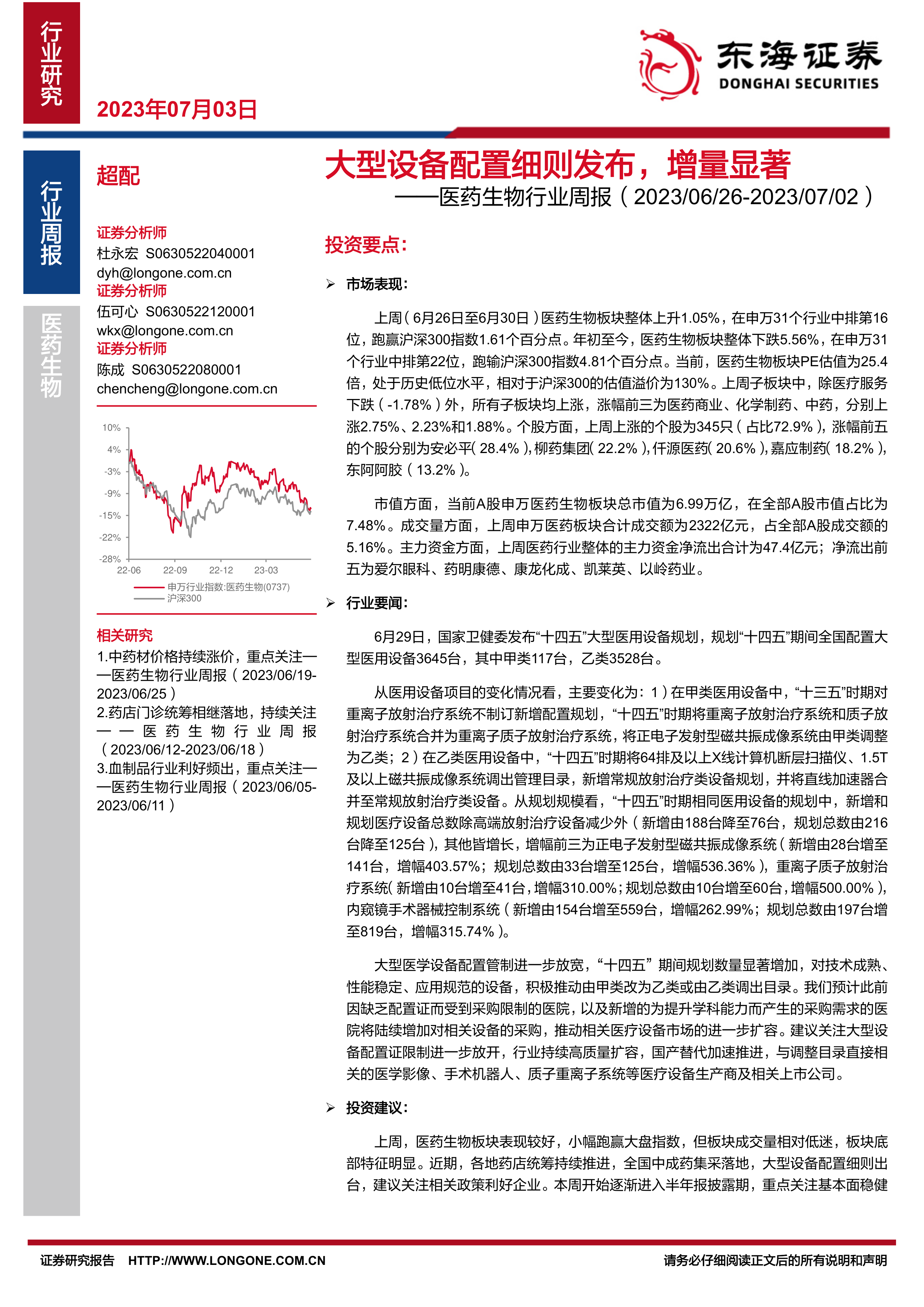

上周(6月26日至6月30日),医药生物板块整体上涨1.05%,跑赢沪深300指数1.61个百分点,在申万31个行业中排名第16位。除医疗服务板块下跌1.78%外,其余子板块均上涨,其中医药商业、化学制药和中药涨幅居前,分别为2.75%、2.23%和1.88%。然而,年初至今,该板块整体下跌5.56%,跑输沪深300指数4.81个百分点,排名第22位。 个股方面,上涨个股占比72.9%,涨幅前五的个股涨幅显著,但跌幅前五的个股跌幅也较为明显。板块PE估值为25.4倍,处于历史低位,相对沪深300的估值溢价为130%。 总市值方面,A股申万医药生物板块总市值为6.99万亿元,占全部A股市值的7.48%;成交额为2322亿元,占全部A股成交额的5.16%。主力资金方面,上周医药行业整体主力资金净流出47.4亿元。

“十四五”大型医用设备规划的影响

6月29日发布的“十四五”大型医用设备配置规划,计划“十四五”期间全国配置大型医用设备3645台,较“十三五”时期显著增加。规划中,除高端放射治疗设备外,其他设备的规划数量均有所增长,增幅最大的为正电子发射型磁共振成像系统、重离子质子放射治疗系统和内窥镜手术器械控制系统。 大型医学设备配置管制进一步放宽,预计将释放此前因缺乏配置证而受到采购限制的医院的采购需求,以及新增提升学科能力的采购需求,从而推动相关医疗设备市场的进一步扩容。 报告建议关注受益于政策利好,以及国产替代加速推进的医学影像、手术机器人、质子重离子系统等医疗设备生产商及相关上市公司。

主要内容

本报告主要内容涵盖以下几个方面:

市场表现

报告详细分析了医药生物板块上周及年初至今的市场表现,包括板块整体涨跌幅、子板块表现、个股涨跌幅、估值水平、总市值、成交量以及主力资金流向等数据。 数据显示,板块整体表现存在分化,部分子板块和个股表现强劲,但整体仍处于低位震荡状态。

行业要闻

报告总结了近期重要的行业新闻,包括国家卫健委发布的“十四五”大型医用设备配置规划、国家药监局发布的《人源性干细胞及其衍生细胞治疗产品临床试验技术指导原则(试行)》和《新药获益-风险评估技术指导原则》以及国家医保局公布的《2023年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》等。 这些政策对医药生物行业发展具有重要影响,其中“十四五”大型医用设备配置规划的发布尤为值得关注。

投资建议

报告基于市场表现和行业要闻,提出了具体的投资建议。 建议关注受益于药店统筹、中成药集采以及大型设备配置政策利好的企业,以及基本面稳健向好、业绩表现优秀、估值相对合理的细分板块及个股,例如连锁药店、血制品、品牌中药、创新药、二类疫苗、特色器械等。 报告还提供了个股推荐组合和个股关注组合。

风险提示

报告最后列出了潜在的风险因素,包括政策风险、业绩风险和事件风险,提醒投资者注意投资风险。

总结

本报告对医药生物板块上周的市场表现进行了数据分析,并重点关注了“十四五”大型医用设备配置规划对行业的影响。 报告指出,医药生物板块整体表现存在分化,但板块底部特征明显,部分细分领域受益于政策利好。 报告建议投资者关注相关政策利好企业,以及基本面稳健、业绩优秀、估值合理的细分板块和个股,同时需注意潜在的政策、业绩和事件风险。 报告的数据和分析为投资者提供了对医药生物行业现状和未来发展趋势的参考。

微信扫一扫-立即使用

微信扫一扫-立即使用