中心思想

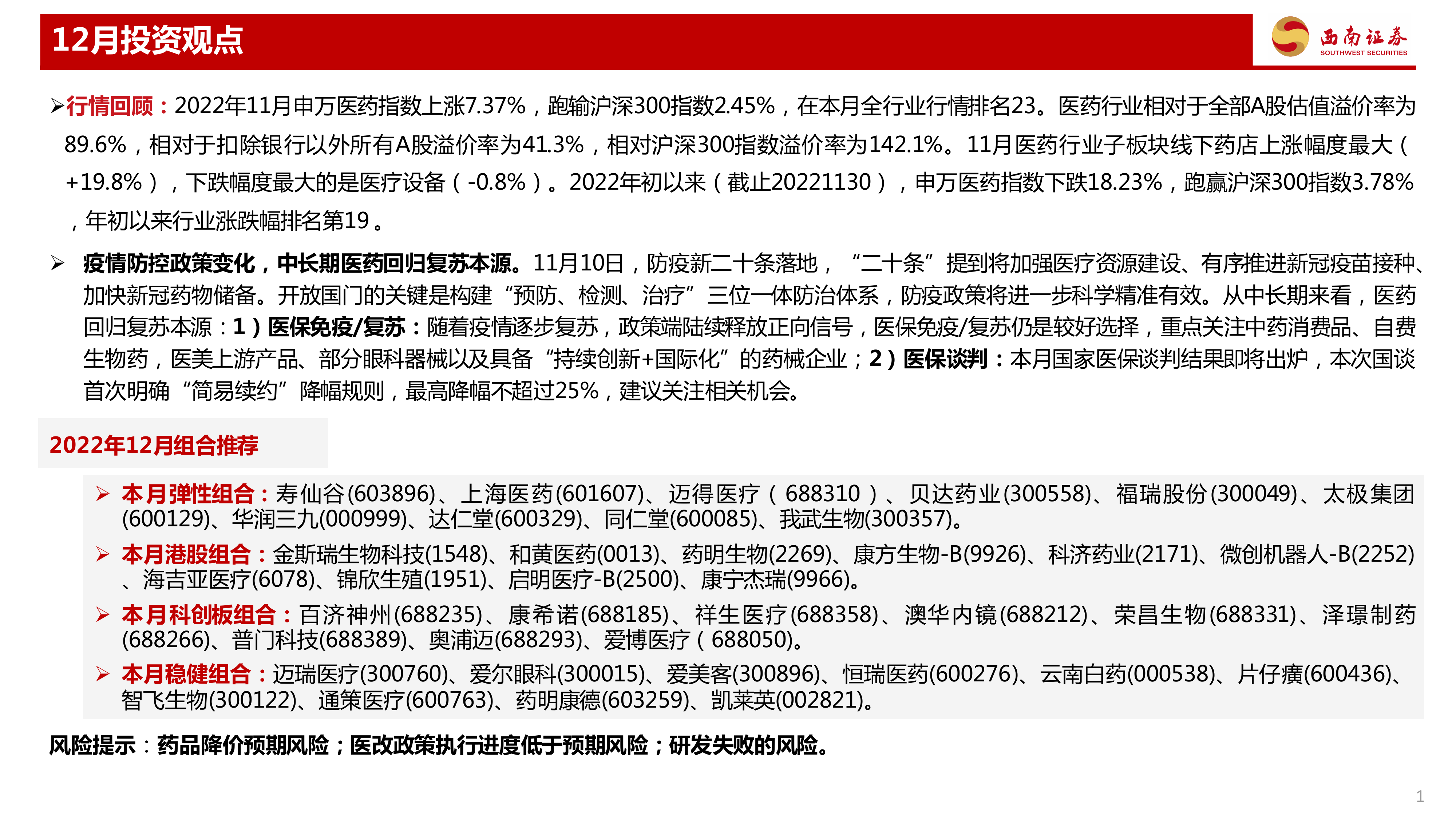

本报告的核心观点是:2022年11月,申万医药指数上涨7.37%,跑输沪深300指数,但年初至今跑赢沪深300指数。疫情防控政策的调整,特别是“新二十条”的发布,标志着医药行业将回归复苏本源。未来投资策略应关注以下两方面:

医保免疫/复苏方向

重点关注中药消费品、自费生物药、医美上游产品、部分眼科器械以及具备“持续创新+国际化”的药械企业。

医保谈判方向

关注国家医保谈判结果,本次国谈首次明确“简易续约”降幅规则,最高降幅不超过25%,建议关注相关机会。

主要内容

本报告详细分析了2022年11月医药行业市场表现,并结合政策变化,对未来投资策略进行了展望。主要内容包括:

2022年1-11月医药板块复盘及市场表现

报告首先回顾了2022年1-11月医药板块的整体表现,包括申万医药指数的涨跌幅、与沪深300指数的比较、以及各子板块的表现。数据显示,申万医药指数年初至今下跌18.23%,跑赢沪深300指数3.78%,但11月单月上涨7.37%,跑输沪深300指数2.45%。线下药店涨幅最大,医疗设备跌幅最大。报告还分析了医药行业二级市场的相对表现,包括估值水平PE(TTM)以及各子行业的估值水平变化。数据显示,11月医药行业PE(TTM)为26倍,低于过去十年中位数水平;医院估值最高,体外诊断估值最低。报告还分析了医药个股的市场表现,列举了年初至今涨跌幅排名前十的个股。

新冠疫情与疫苗研发跟踪

报告跟踪了国内外新冠疫情的最新进展,包括全球累计确诊人数、主要国家新增确诊人数趋势、以及新冠疫苗的研发进展和获批情况。数据显示,截至11月30日,全球累计确诊病例近6.4亿例,死亡病例663万例;国内现有确诊病例37347例;多个国家新增确诊人数有所回落。报告还详细介绍了国内外新冠疫苗的主要研发项目进展,以及疫苗的获批情况和产能跟踪,并分析了全球主要国家疫苗接种的推进情况。

行业政策解读与影响分析

报告详细解读了2022年以来一系列重要的医药行业政策,包括:

- 《药品生产质量管理规范-细胞治疗产品附录(征求意见稿)》: 该政策加强了对细胞治疗关键物料的管理规范,有利于细胞治疗产业链发展。

- 《“十四五”医药工业发展规划》: 该规划强调药械创新、国际化发展和产业链自主可控,对医药行业发展方向具有重要指导意义。

- 《政府工作报告》: 报告维持创新、医保基金高效使用的主基调,强调推进跨省异地就医直接结算,并对中医药、疫苗、医疗服务等行业提出持续发展的要求。

- 《“十四五”中医药发展规划》: 该规划提出中医药服务体系健全、人才建设、传承创新等目标,利好中药创新药发展和中医医疗服务。

- 广东省中成药集中带量采购拟中选/备选结果: 该结果显示独家品种降幅较小,好于预期。

- 《深化医药卫生体制改革2022年重点工作任务》: 该通知强调“三医”联动改革,扩大药械集采范围,推动医疗服务价格改革,推进DRG/DIP改革。

- 《药品网络销售监督管理办法》: 该办法对药品网络销售管理、平台责任履行等方面做出规定,第三方平台监管趋严。

- 医保局对十三届全国人大五次会议第4955号建议的答复: 该答复明确了创新医疗器械纳入医保的标准和流程,体现了对创新器械的鼓励。

- 2022年国家基本医疗保险药品目录调整: 本次调整向罕见病患者、儿童等特殊人群倾斜,热门靶点新药竞争激烈。

- 美国国家生物技术和生物制造倡议: 该倡议对国内CXO企业并无针对性影响。

- 中消协对医疗美容领域不公平格式条款的点评: 该点评对医美行业规范化发展具有促进作用。

- 骨科脊柱类耗材集中带量采购拟中选结果: 该结果显示平均降幅为61%,降幅趋于温和。

- 财政贴息贷款更新改造医疗设备: 医院有望获得2000亿左右贴息贷款,支持设备更新改造。

- 中共中央政治局常务委员会会议关于优化防控工作的二十条措施: 该措施标志着疫情管控放松,对医药行业复苏具有积极意义。

- 冠脉支架接续采购拟中选结果: 该结果显示价格好于预期,平均提价25.3%。

投资策略与组合推荐

报告根据市场分析和政策解读,提出了2022年12月的投资组合推荐,包括弹性组合、港股组合、科创板组合和稳健组合,并对组合中部分重点公司进行了深入分析,例如上海医药、迈得医疗、寿仙谷、贝达药业、福瑞股份、太极集团、华润三九、达仁堂、同仁堂、我武生物等。 分析内容涵盖了公司三季报业绩、未来发展战略、以及面临的风险等方面。

总结

本报告对2022年11月医药行业市场表现进行了全面分析,并结合新冠疫情的最新进展和一系列重要的行业政策,对未来投资策略进行了深入探讨。报告指出,疫情防控政策的调整将推动医药行业回归复苏本源,未来投资应重点关注医保免疫/复苏方向和医保谈判方向。报告还提供了具体的投资组合推荐,并对组合中部分重点公司进行了详细分析,为投资者提供了有价值的参考信息。 然而,报告也指出了药品降价、医改政策执行进度低于预期以及研发失败等风险,投资者需谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用