核心观点

医药行业持续调整,细分板块分化明显。2024年1-9月医药行业上市公司营业收入增长1.1%,增速较去年同期下降5.2pct;归母净利润和扣非归母净利润分别下降1.9%和0.5%,去年同期分别增长1.8%和3.5%。前三季度行业收入增长放缓,利润为负增长,主要系宏观经济环境变化叠加DRG支付政策持续推进,医药行业整体阶段性承压;但较上半年已有好转。细分板块来看,化学制剂板块反腐和集采影响进一步出清,处方药销售较好;医疗器械板块高值耗材集采持续推进,医疗设备招标持续较冷、期待以旧换新政策落地;商业板块随行业调整整体基本持平;生物制品、诊断板块逐渐从疫情高基数恢复至常态;医疗服务板块诊疗服务需求有望触底,研发外包服务订单有所好转;中药板块感冒退烧药进入去库存周期,OTC院外消费品市场景气度下降。

医药行业盈利能力和运营质量位于底部区间。2024年前三季度医药行业平均毛利率49.8%,平均净利率15.3%,较去年同期分别下降1.0pct、2.3pct,行业盈利能力降至历史低位。销售费用率较去年同期下降0.5pct,研发费用率提升0.5pct,医药公司实施降本增效战略,将资源倾斜至创新研发领域。在运营质量方面,前三季度行业净资产收益率ROE为6.5%,较去年同期下降1.0pct,位于历史底部区间,应收账款和存货周转天数分别为91.5、211.3天,较去年同期延长5.4、14.3天,反映医院端经营压力仍较大。

202403医药行业重仓持仓占比持续下降,已至历史低位。截至202403公募基金医药生物行业重仓持仓总市值为3,020.24亿元,持仓占比为9.78%,较202402下降0.26pct,在31个SW一级行业中排名第4,较202402下降1位。从医药行业持仓结构来看,在医药行业子板块中,化学制药和生物制品持仓占比环比提升,医疗器械和中药持仓环比下降。在持仓总市值前30名的股票中,恒瑞医药、药胡康德等头部医药股票重仓基金数量环比提升。

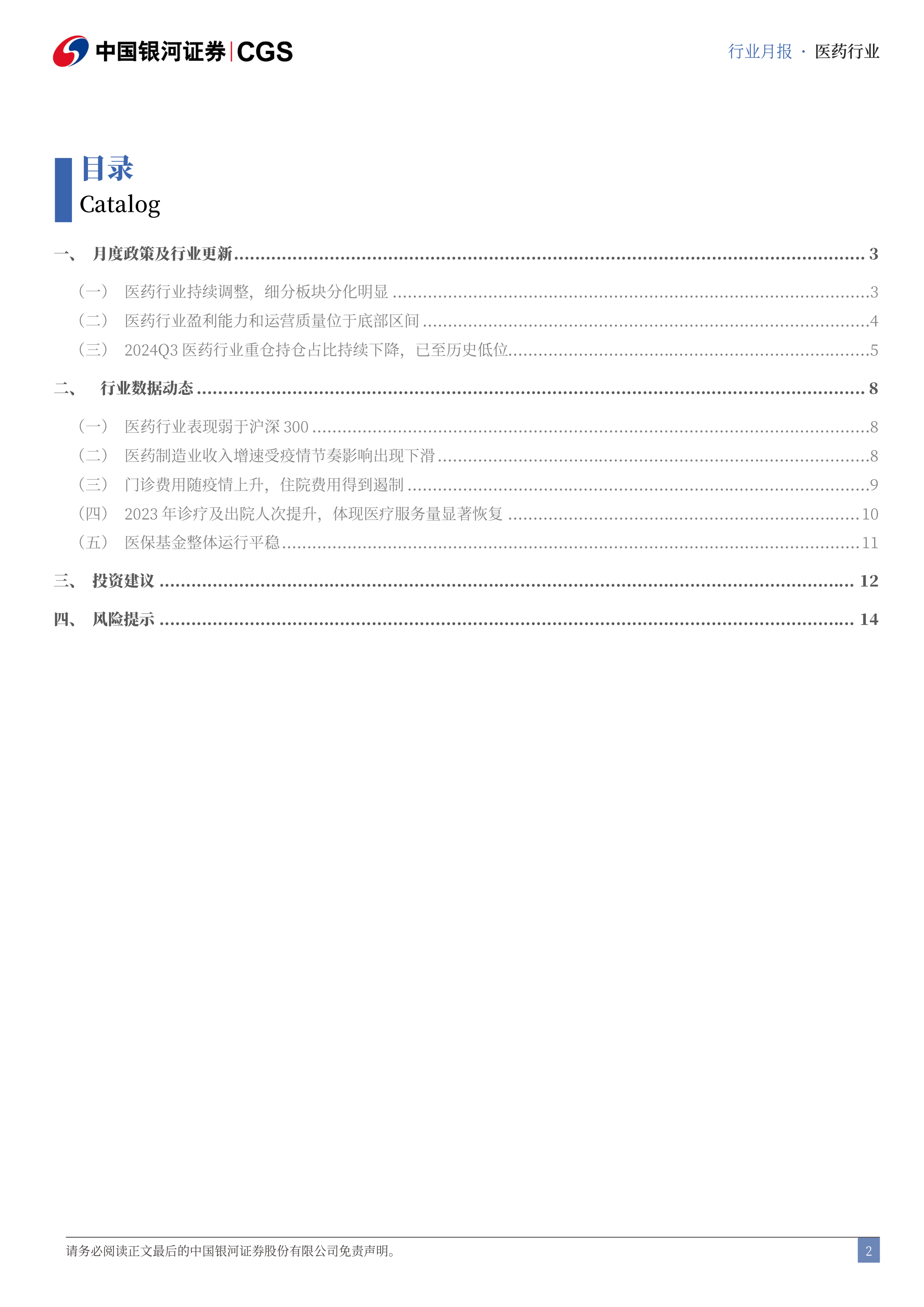

医药行业表现弱于沪深300。截至2024年11月4日,医药行业一年滚动市盈率为31.99倍,沪深300为12.56倍。医药股市盈率相对于沪深300溢价率当前值为154.63%,历史均值为168.41%,当前值较2005年以来的平均值低13.78个百分点,位于历史偏低水平。2023年初至2024年11月4日,SW医药生物指数下跌16.84%,沪深300下跌1.89%,医药板块相对沪深300收益低18.73个百分点。

投资建议:医药行业进入调整周期,公募基金重仓持仓占比降至历史低位,从成长性角度看,医药行业仍有向上反弹空间。行业经营层面,考虑到2303行业合规整顿开启,2403开始行业在低基数下营收同比增速有望回升,整体经营趋势向上。中长期持续看好创新药及创新药产业链、创新器械、药械出海、第三方医检及细分行业龙头个股。

风险提示:政策推进不及预期的风险、医保控费及集采降价超预期的风险、创新药及创新器械企业融资困难的风险、医疗需求复苏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用