中心思想

本报告的核心观点是:尽管2020年初新冠疫情对油服行业复工进度造成短暂影响,但“七年行动计划”的持续推进以及油气产量冲刺目标的设定,将确保油服行业长期景气向上。报告看好油服龙头企业,特别是杰瑞股份,并建议关注中海油服。

油服行业复苏潜力巨大

受“七年行动计划”和油气产量目标的驱动,油服行业长期向好趋势不变。疫情只是短暂冲击,一旦疫情缓解,行业工作量将迅速恢复。

龙头企业优势明显

报告重点推荐杰瑞股份,因其在手订单饱满,估值优势明显,且压裂设备市占率上升及出口潜力巨大。同时建议关注中海油服,其业务结构优化,海上油气田开发潜力巨大。

主要内容

本报告为中银国际证券股份有限公司于2020年2月11日发布的《机械设备 | 证券研究报告 — 行业点评 2020年2月11日》油服行业跟踪报告。报告基于对油服行业复工情况的分析,以及对“七年行动计划”的解读,对行业未来发展趋势和重点企业进行了展望。

油服行业复工情况分析

报告详细分析了疫情对海上和陆上油服工程技术服务的影响:

- 海上钻完井服务: 受疫情影响较小,因作业具有延续性,且不存在交通不便影响设备搬迁和人员流动的情况。

- 陆上工程技术服务: 钻井影响较小,但完井服务受影响较大,主要原因是交通不便导致设备搬场困难,以及完井环节的复杂性导致复工难度加大。

报告预测,一旦疫情好转,施工将在1个月内迅速恢复。

“七年行动计划”与行业景气度

报告强调,“七年行动计划”的执行力度不会因疫情而减弱,2020年作为第一阶段产量、储量目标的实现和考核之年,将持续推动油服行业景气度向上。

重点公司分析及投资建议

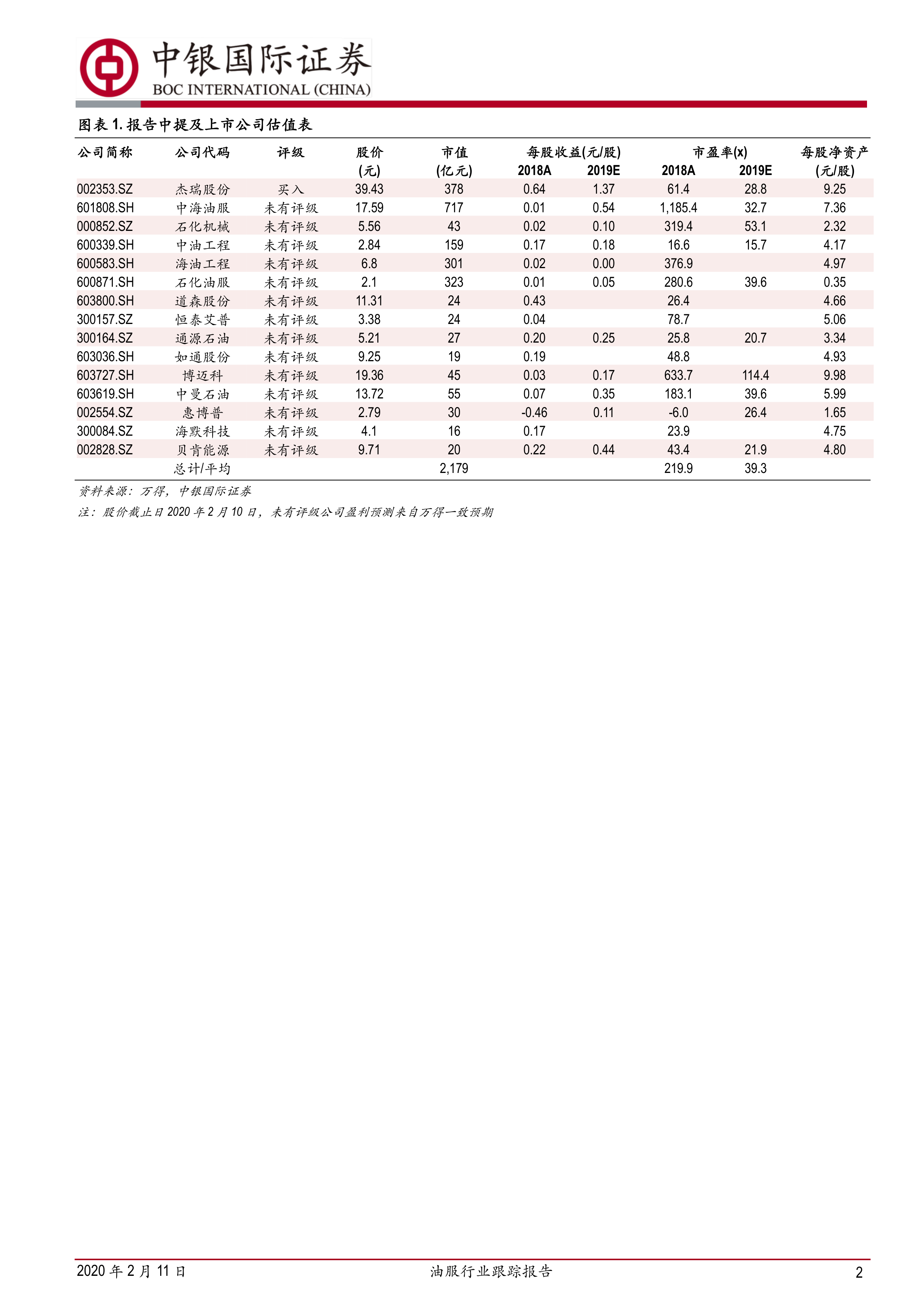

报告对多家油服上市公司进行了分析,并给出了投资建议:

杰瑞股份 (002353.SZ)

- 评级: 买入

- 理由: 在手订单充裕(2019年上半年新接订单35亿元,同比增长31%,盈利能力强的钻完井设备新接订单增速超100%),估值优势明显(2020年PE估值18倍),压裂设备市占率上升,压裂设备出口潜力巨大。

中海油服 (601808.SH)

- 评级: 未有评级

- 理由: 业务结构优化,海上油气田开发潜力利于公司发展,复工迅速,现场作业人员积极坚守岗位。

其他公司

报告还简要提及了石化机械、中油工程、中海油工程、石化油服、道森股份、恒泰艾普、通源石油、如通股份、博迈科、中曼石油、惠博普和海默科技等公司的估值情况,但未给出明确的投资评级。

风险提示

报告指出了油价意外大幅下行以及竞争模式变化可能导致行业分化明显的风险。

总结

本报告对2020年初新冠疫情对油服行业的影响进行了分析,认为疫情的冲击是短暂的。“七年行动计划”的实施和油气产量目标的设定将持续驱动油服行业景气度向上。报告看好油服龙头企业,特别是杰瑞股份,并建议关注中海油服。 报告同时提示了油价下行和竞争加剧的风险。 报告中提供的公司估值数据和投资建议,需结合当时的市场环境和自身风险承受能力进行综合考量。

微信扫一扫-立即使用

微信扫一扫-立即使用