中心思想

本报告基于头豹科技创新网提供的农药行业数据及分析,核心观点如下:

- 中国农药市场规模稳步增长,但增速放缓: 2018年至2022年,中国农药市场规模从422.4亿元增长至486.9亿元,预计2027年将达到580.7亿元,年复合增长率为3.6%。尽管市场规模持续扩大,但增速已有所放缓。

- 行业竞争格局“一超多强”: 安道麦占据市场领先地位,其他企业则形成第二、三梯队竞争格局。未来竞争将更加激烈,研发创新能力将成为关键竞争力。

- 政策驱动行业转型升级: 国家政策鼓励农药行业向绿色、高效、低残留方向发展,推动生物农药的研发和应用,并加强农药监管。

- 产业链整合趋势明显: 农药行业呈现上下游一体化整合趋势,原药企业积极转型升级。

主要内容

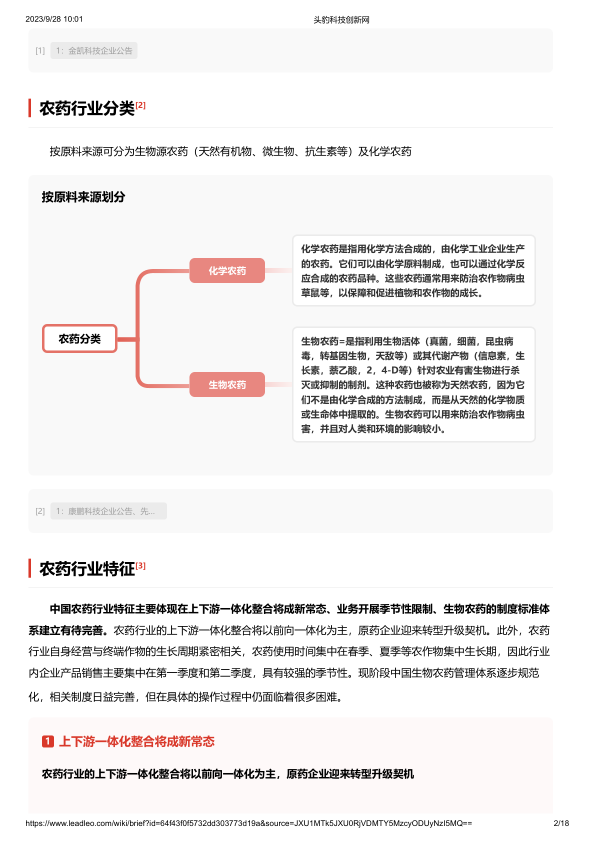

中国农药行业概况及发展历程

本报告首先对农药行业进行了定义和分类,按原料来源分为生物源农药和化学农药。中国农药行业发展历程分为四个阶段:萌芽期(1949-1978年)、启动期(1979-1996年)、高速发展期(1997-2017年5月)和成熟期(2007年6月至今)。各个阶段的特征分别为计划经济下的短缺、市场经济初期的快速发展、成为世界第一大农药生产和出口国以及创新高质量发展的新阶段。

中国农药产业链分析

中国农药产业链由上游研发商(先正达、拜耳、巴斯夫等)、中游生产商(利尔化学、联化科技、安道麦等)和下游应用领域(农林业等)构成。上游研发难度加大,登记费用不断上升;中游企业积极拓展国际市场,中国是全球最大的农药原药生产基地;下游市场需求与农业发展密切相关,国家政策推动农药减量增效。 数据显示,2021年中国农药出口金额创历史新高,达到80.1亿美元,但2022年出口量有所下降。同时,中国农药总用量在2015年以来持续下降,体现了国家农药减量增效政策的成效。

中国农药市场规模及预测

2018年中国农药市场规模为422.4亿元,2022年增长至486.9亿元,预计2027年将达到580.7亿元,年复合增长率为3.6%。 报告指出,尽管“十三五”期间中国农药市场规模稳定上升,主要得益于庞大的出口需求,但未来增速将放缓。 报告分析了未来中国农产品供需趋势,认为农产品需求仍将保持增长,从而支撑农药市场的稳定增长。

中国农药行业竞争格局

中国农药行业竞争格局呈现“一超多强”的态势。安道麦占据绝对领先地位,其优势在于全球化的登记网络、广泛的产品矩阵以及平衡的地域覆盖。第二梯队企业(利尔化学、颖泰嘉和等)研发创新能力强,但营收规模与安道麦差距较大;第三梯队企业(先达农化、海利化工等)营收规模较小,研发创新能力相对较弱。报告预测,未来随着市场参与者增多和新产品研发,行业竞争将进一步加剧,研发创新能力将成为决定企业市场份额的关键因素。 报告还列举了部分上市公司的财务数据,用于佐证其分析结论。

中国农药行业相关政策梳理

报告梳理了多个与农药行业相关的国家政策,包括关于乡村振兴、粮食安全、农业现代化以及农业产业化龙头企业发展的政策文件。这些政策均对农药行业发展方向和市场需求产生积极影响,鼓励行业向绿色、高效、低残留方向转型升级。

部分农药企业分析

报告对利尔化学、安道麦和红太阳三家农药企业进行了简要分析,分别从公司信息、财务数据和竞争优势三个方面进行了阐述。利尔化学的竞争优势在于客户优势和规模优势;安道麦的竞争优势在于非专利药市场领军地位和全球市场覆盖;红太阳的竞争优势在于技术创新和数字化工厂建设。

总结

本报告对中国农药行业进行了全面的市场分析,涵盖了行业概况、产业链、市场规模、竞争格局和相关政策等方面。报告指出,中国农药市场规模持续增长,但增速放缓;行业竞争格局“一超多强”,研发创新能力至关重要;国家政策推动行业转型升级,向绿色、高效、低残留方向发展;产业链整合趋势明显。 通过对部分上市公司的财务数据和竞争优势的分析,报告进一步佐证了其分析结论,为投资者和行业从业者提供了有价值的参考信息。 然而,报告信息来源主要依赖于头豹科技创新网的数据和公开信息,数据完整性和全面性有待进一步考量。 未来研究可以进一步深入分析不同类型农药的市场份额、细分市场发展趋势以及环境保护政策对行业的影响等。

微信扫一扫-立即使用

微信扫一扫-立即使用