医药行业对政策敏感性较高,从2024年政府工作报告来看,医保、医疗、医药协同发展和治理仍为医药行业政策的主线。未来,医保支付能力的增强以及大力发展银发经济的背景下,医药行业需求不断增加,医药行业利润增速有望提升;同时集采制度和医保谈判的不断完善对医药行业稳健发展形成有力支撑。本次政府工作报告首次明确提出支持创新药发展,提高了创新药的重要性,医药企业研发积极性有望增加;此外,本次政府工作报告提出鼓励中医药的持续发展,2024年相关政策陆续出台,为中药企业发展创造有利条件。

一、提高医疗卫生服务能力,加大养老支持,医保控费仍是主旋律

2024年《政府工作报告》提出“居民医保人均财政补助标准提高30元。促进医保、医疗、医药协同发展和治理。推动基本医疗保险省级统筹,完善国家药品集中采购制度,强化医保基金使用常态化监管,落实和完善异地就医结算。深化公立医院改革,以患者为中心改善医疗服务,推动检查检验结果互认。着眼推进分级诊疗,引导优质医疗资源下沉基层,加强县乡村医疗服务协同联动,扩大基层医疗卫生机构慢性病、常见病用药种类。加快补齐儿科、老年医学、精神卫生、医疗护理等服务短板。”“实施积极应对人口老龄化国家战略。城乡居民基础养老金月最低标准提高20元,继续提高退休人员基本养老金,完善养老保险全国统筹。在全国实施个人养老金制度,积极发展第三支柱养老保险。加强老年用品和服务供给,大力发展银发经济。”医疗服务能力方面,政府强调优化基层医疗的服务水平,提高居民医保财政补助标准并持续完善集采制度、强化医保基金使用监管;同时,随着中国人口老龄化程度加深,政府提高城乡居民基础养老金最低标准、完善养老金相关制度,号召发展银发经济。以上各项措施均对医药行业稳健发展形成有力支撑,用药需求有望增加,且医保基金支付能力有望增强。

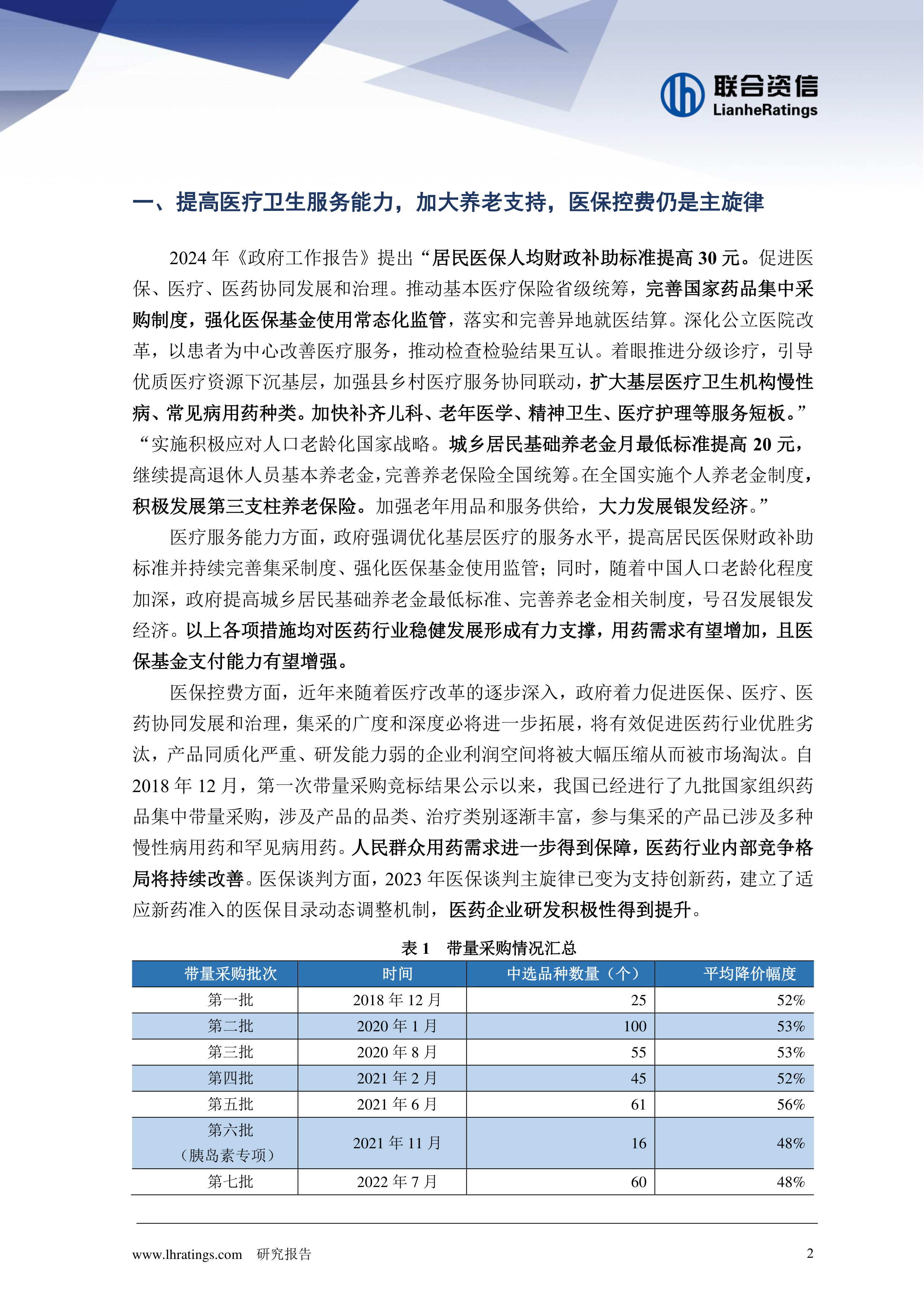

医保控费方面,近年来随着医疗改革的逐步深入,政府着力促进医保、医疗、医药协同发展和治理,集采的广度和深度必将进一步拓展,将有效促进医药行业优胜劣汰,产品同质化严重、研发能力弱的企业利润空间将被大幅压缩从而被市场淘汰。自2018年12月,第一次带量采购竞标结果公示以来,我国已经进行了九批国家组织药品集中带量采购,涉及产品的品类、治疗类别逐渐丰富,参与集采的产品已涉及多种慢性病用药和罕见病用药。人民群众用药需求进一步得到保障,医药行业内部竞争格局将持续改善。医保谈判方面,2023年医保谈判主旋律已变为支持创新药,建立了适应新药准入的医保目录动态调整机制,医药企业研发积极性得到提升。

二、鼓励创新药和生物制造产业发展

2024年《政府工作报告》提出“巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴氢能、新材料、创新药等产业发展,积极打造生物制造、商业航天、低空经济等新增长引擎。制定未来产业发展规划,开辟量子技术、生命科学等新赛道,创建一批未来产业先导区”。本次政府工作报告首次明确指出加快创新药产业的发展,创新药发展的重要性提高。

自2015年以来,我国出台了多项政策,涉及药品研发、审评等多个环节。这些政策促进创新药发展的同时又进一步压缩了低技术门槛仿制药的市场空间,促使国内医药企业和研发单位积极参与创新制药,拓宽企业盈利空间,减少仿制药集采等政策带来的影响。

根据《2022年全国科技经费投入统计公报》,2022年我国研究与试验发展经费支出已达30782.9亿元,较2021年增长10.1%,连续7年保持两位数增长。从新药审批数量来看,受各种因素影响,2022年,受理创新药1注册申请1794件,同比下降4.88%;其中创新中药49件(46个品种)同比减少9.26%;创新化学药品1075件(481个品种),同比减少7.80%;创新生物制品670件(483个品种),同比增加0.60%。我国新药审批数量同比略有下降,仍保持在较高水平。长期来看,随着创新药企数量和管线规模的成长,相同靶点、类似机制的产品将会愈发密集,同时随着医保谈判和带量采购的深化,具备差异化优势的创新药企将获得更大的议价空间和自主定价权,从而更快地实现现金流回拢和进入研发-上市的良性循环。

三、鼓励中医药发展

2024年《政府工作报告》提出“促进中医药传承创新,加强中医优势专科建设。深入开展健康中国行动和爱国卫生运动,筑牢人民群众健康防线。”

近年来,我国陆续出台政策鼓励中医药发展,2022年3月,《国务院办公厅关于印发“十四五”中药发展规划的通知》提出“建设优质高效中医药服务体系,提升中医药健康服务能力,建设高素质中医药人才队伍,建设高水平中医药传承保护与科技创新体系,推动中药产业高质量发展,发展中医药健康服务业,推动中医药文化繁荣发展,加快中医药开放发展,深化中医药领域改革以及强化中医药发展支撑保障,并安排了11类共44项重大工程项目。”2023年2大工程实施方案的通知》,进一步加大“十四五”期间对中医药发展的支持力度。此外,《中药注册管理专门规定》等中医药利好政策陆续推出,中药企业外部发展环境

总体看,本次《政府工作报告》对医药行业的整体发展方向仍与往年保持一致,提升医疗能力、加大养老支持和增强医保基金支付能力,为医药行业持续发展奠定基石,医药行业下游需求有望持续增加;医保控费仍然是医保的主基调,但结合年集采和医保谈判力度以及相关政策的出台,药品压价有望缓和,未来普药的盈利能力有望回升。此外,本次《政府工作报告》首次明确指出加快创新药发展,研发能力强的创新药企业有望受益。最后,本次《政府工作报告》继续鼓励中医药发展,为中医药企业提供良好的外部发展环境。预计2024年,医药行业整体增速有望恢复,创新药、中医药企业外部发展环境持续改善

微信扫一扫-立即使用

微信扫一扫-立即使用