中心思想

本报告的核心观点是:基础化工行业整体景气度处于底部,但部分子行业如氨纶和钛白粉价格持续走高,展现出复苏迹象。建议投资者关注行业龙头企业,特别是那些在成本控制和技术创新方面具有优势的公司。

行业景气度底部反转的可能性

当前全球经济放缓叠加新冠疫情影响,导致化工产品价格普遍处于历史低位。然而,部分细分领域,例如氨纶和钛白粉,由于供需关系的变化和成本端支撑,价格出现显著上涨,预示着行业景气度可能触底反弹。

龙头企业盈利能力突出

化工行业龙头企业经过多年的竞争和扩张,在成本控制和规模效益方面积累了显著优势。即使在行业整体不景气的情况下,这些龙头企业仍然保持较强的盈利能力,是值得投资者关注的重点。

主要内容

化工板块市场行情回顾

化工板块整体表现及子行业涨跌幅

本周上证综合指数上涨2.04%,创业板指数下跌1.47%,沪深300上涨1.78%,中信基础化工指数上涨1.9%,申万化工指数上涨2.12%。化工板块涨幅前五的子行业分别为有机硅(+8.81%)、钛白粉(+8.32%)、合成树脂(+7.45%)、粘胶(+7.24%)、绵纶(+6.70%);下跌的子行业则包括锂电化学品(-5.55%)、电子化学品(-2.06%)、其他化学制品Ⅲ(-0.61%)、涂料油墨颜料(-0.10%)。 数据显示出化工行业内部的显著分化。

个股涨跌幅排名

本周基础化工板块涨幅前五的公司分别为金浦钛业(+34.4%)、新安股份(+21.7%)、广信股份(+17.9%)、硅宝科技(+16.5%)、红宝丽(+15.9%);跌幅前五的公司分别为锦鸡股份(-15.8%)、多氟多(-11.9%)、新宙邦(-9.9%)、美联新材(-8.4%)、斯迪克(-8.2%)。 个股表现也反映了行业内部的差异化发展趋势。

近期重点推荐标的

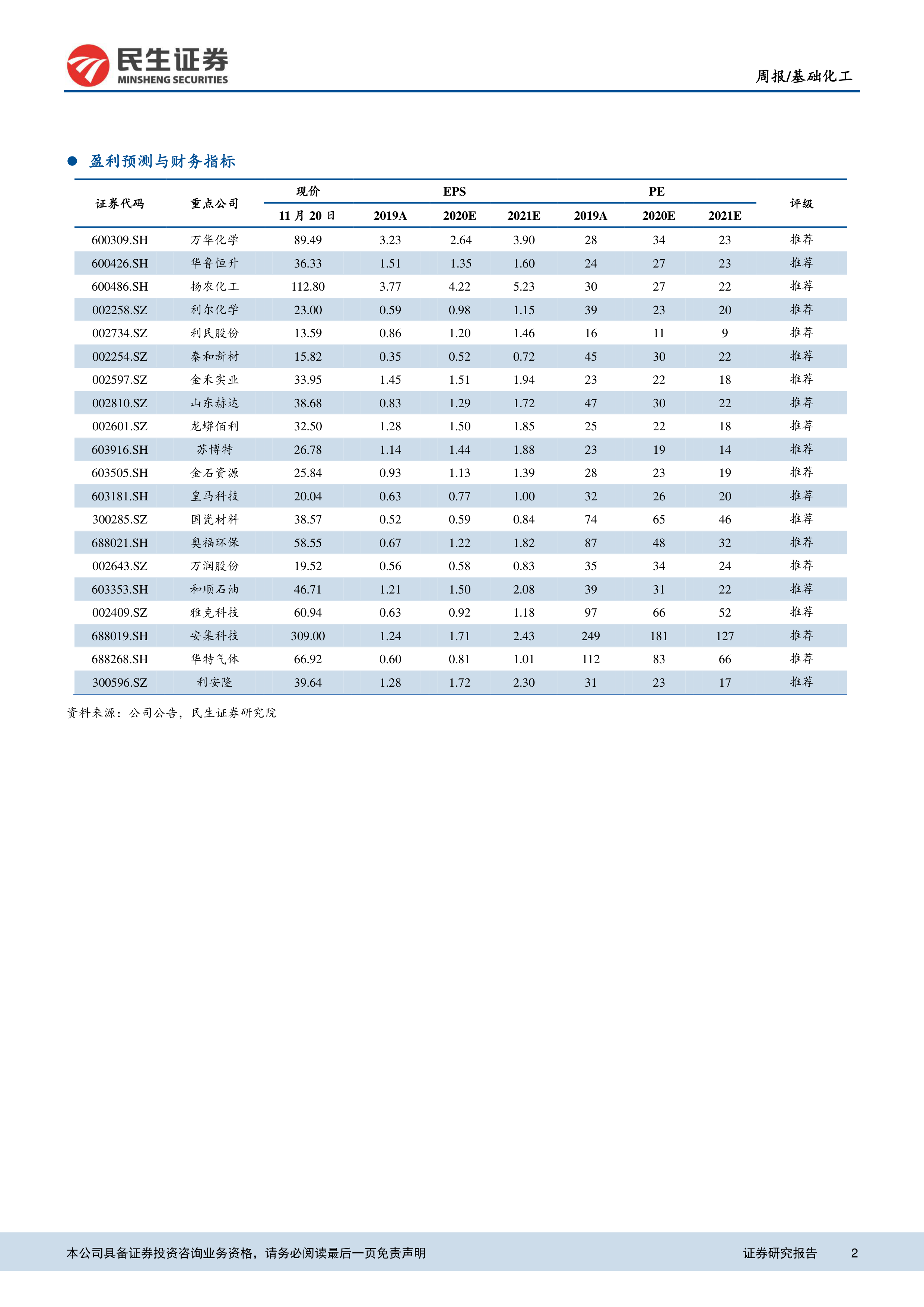

报告推荐了万华化学、华鲁恒升等多家公司,这些公司均为行业龙头企业,在各自领域具有显著的竞争优势和盈利能力。 推荐理由基于公司在成本优势、技术创新和市场地位等方面的综合考量。

重要子行业市场回顾

报告详细分析了聚氨酯、农药和化肥、化纤、维生素、钛白粉、萤石等多个重要子行业的市场行情,包括价格走势、供需关系、成本变化以及未来展望。 以下为部分子行业的重点:

氨纶行业分析

氨纶价格持续上涨,11月20日40D均价达39000元/吨,较上周上涨4%,较月初上涨10%。生产厂家开工率维持在80%-90%,主要原料价格上涨,成本端支撑较好。海外纺织订单持续向国内转移,以及节日临近,需求有望持续扩大,供需格局持续向好。华峰氨纶为受益标的。

钛白粉行业分析

11月20日,硫酸法钛白粉均价15650元/吨,氯化法钛白粉均价18000元/吨。国内外需求持续回升,原料钛矿供应偏紧价格持续上行,导致钛白粉价格持续上涨。海外需求回升较快,原料钛矿供应紧张,价格有望维持高位,景气度有望持续上行。龙蟒佰利为受益标的。

其他子行业分析

报告还对聚氨酯、农药和化肥、涤纶、锦纶、维生素、萤石等子行业进行了详细的市场分析,提供了价格走势图和数据表格,并对未来市场走势进行了预测。 这些分析涵盖了供需关系、成本变化、政策影响等多个方面。

投资建议

报告建议重点关注化工行业龙头公司,特别是万华化学、华鲁恒升等在成本优势和盈利能力方面表现突出的企业。 此外,报告还推荐了在农药、维生素、氨纶、钛白粉等细分领域具有竞争优势的公司。

风险提示

报告指出了疫情发展超预期、油价大幅波动、需求不及预期等潜在风险。

总结

本报告对基础化工行业进行了全面的市场分析,指出行业整体景气度处于底部,但部分子行业展现出复苏迹象。氨纶和钛白粉价格持续走高,主要由于供需关系的变化和成本端支撑。报告建议投资者关注行业龙头企业,特别是那些在成本控制和技术创新方面具有优势的公司,并提示了潜在的市场风险。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用