中心思想

本报告的核心观点是:2023年医药生物板块表现略好于大盘,但整体业绩承压,估值处于历史低位。展望2024年,在政策风险降低、行业供给格局优化、创新药收获期到来以及新技术创新周期开启等多重因素驱动下,医药生物板块有望迎来复苏,具备较好的投资价值。建议关注创新药(尤其“真创新”、“国际化”、“大单品”)、中药(创新药和消费品)、以及医疗服务(CXO、药店、民营医院)等领域的投资机会。

2023年医药生物行业回顾:业绩承压,估值低位

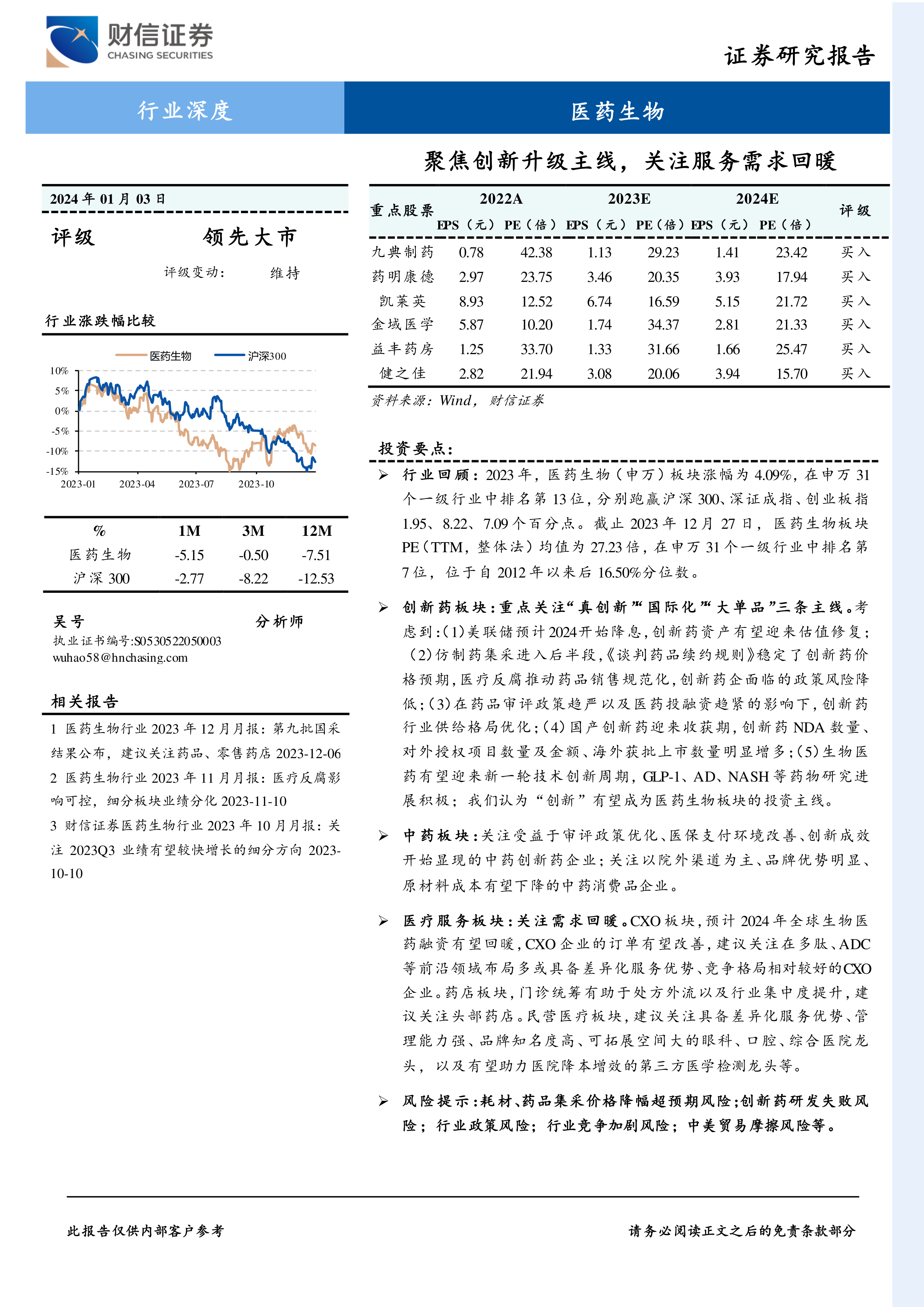

2023年,医药生物(申万)板块涨幅为4.09%,跑赢沪深300指数1.95个百分点,但跑输上证综指。细分板块表现分化,原料药、化学制剂、血制品涨幅靠前,而线下药店、医疗研发外包、医院涨幅靠后。截止2023年12月27日,医药生物板块PE(TTM,整体法)均值为27.23倍,位于自2012年以来后16.50%分位数,处于历史低位水平,相对沪深300的溢价率也处于近十年低位。2023年1-10月,规模以上医药制造业企业营业收入同比下降3.60%,利润总额同比下降16.40%,整体业绩增长承压,内需好于出口。2023Q1-Q3,医药生物板块营收同比增长1.47%,归母净利润同比下降19.86%,盈利水平下降。

2024年医药生物行业展望:创新驱动,需求回暖

创新药板块:四大逻辑支撑β机会

本报告认为创新药板块具备显著的β机会,主要基于以下四大逻辑:

- 政策风险降低: 仿制药集采常态化,医保谈判规则完善,《谈判药品续约规则》稳定了创新药价格预期,医疗反腐影响可控,创新药企面临的政策风险降低。

- 行业供给格局优化: 药品审评政策趋严,医药投融资趋紧,行业洗牌加速,有利于现金充沛、研发能力强的大型药企发展。

- 国产创新药收获期: 创新药IND、NDA数量增加,对外授权交易金额创历史新高,海外获批上市数量明显增多,创新转型成效显现。

- 新一轮技术创新周期: GLP-1、AD、NASH等药物研究进展积极,为行业带来新的增长点。

中药板块:创新与消费双线并进

中药板块方面,中药饮片、中药配方颗粒纳入集采范围,但中药新药审评政策不断优化,医保支付环境持续改善,创新中药IND、NDA数量增加。建议关注受益于审评政策优化、医保支付环境改善、创新成效开始显现的中药创新药企业,以及以院外渠道为主、品牌优势明显、原材料成本有望下降的中药消费品企业。

医疗服务板块:严肃医疗快速恢复,可选医疗需求回暖可期

医疗服务板块,2023年全国医疗机构诊疗人次已恢复至疫情前水平,严肃医疗需求恢复较快。展望2024年,在人口老龄化加剧、人均医疗卫生支出提高等背景下,民营医疗发展空间较大。建议关注具备差异化服务优势、管理能力强、品牌知名度高、可拓展空间大的眼科、口腔、综合医院龙头,以及有望助力医院降本增效的第三方医学检测龙头。CXO板块方面,预计2024年全球生物医药融资有望回暖,建议关注在多肽、ADC等前沿领域布局多或具备差异化服务优势、竞争格局相对较好的CXO企业。药店板块,门诊统筹利好头部药店,关注处方流转进展。

主要内容

本报告按照以下目录结构展开:

- 行业回顾: 详细分析了2023年医药生物板块的市场表现、行业估值和经营回顾,并对2023Q1-Q3医药生物上市公司业绩进行了总结,指出整体业绩增长承压,细分板块业绩分化明显。

- 创新药: 深入探讨了创新药板块的“四大逻辑”(政策风险降低、行业供给格局优化、国产创新药收获期、新一轮技术创新周期),并重点关注“真创新”、“国际化”、“大单品”三条主线。

- 中药: 分析了中药创新药和中药消费品两个方向,指出中药集采逐渐扩面,但中药新药审评政策不断优化,医保支付环境持续改善,创新中药的IND、NDA数量明显增加。

- 医疗服务: 分别分析了CXO、药店和民营医疗三个细分领域,指出全球生物医药融资有望回暖,CXO企业订单有望改善;门诊统筹利好头部药店;严肃医疗呈现更快恢复,关注可选医疗需求回暖机会。

- 投资策略: 基于以上分析,提出了2024年医药生物板块的投资策略,建议关注创新药、中药和医疗服务等领域的投资机会,并给出了具体的投资方向和标的。

- 风险提示: 列出了医药生物行业面临的潜在风险,包括耗材、药品集采价格降幅超预期风险、创新药研发失败风险、行业政策风险、行业竞争加剧风险以及中美贸易摩擦风险等。

总结

本报告对2023年医药生物行业进行了全面回顾,并对2024年行业发展趋势进行了展望。报告指出,2023年医药生物板块整体业绩承压,但估值处于历史低位,部分细分领域展现出结构性机会。展望2024年,在多重利好因素驱动下,医药生物板块有望迎来复苏,建议投资者关注创新药、中药和医疗服务等领域的投资机会,并密切关注行业政策变化和市场风险。 报告中详细分析了各个细分领域的市场现状、发展趋势以及投资机会,并提供了具体的投资建议和风险提示,为投资者提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用