中心思想

本报告的核心观点是:2024年中国CXO行业整体业绩承压,但2025年一季度业绩出现显著回升,主要受高基数效应消退和订单增长驱动。CDMO板块在2024年业绩下滑后,2025年一季度收入和利润均实现快速增长;CRO板块2024年业绩承压明显,但2025年一季度利润快速修复。未来,行业有望在订单增长的推动下持续回升。

2024年CXO行业业绩承压,2025年一季度显著回升

2024年,受高基数效应和市场环境影响,CXO行业整体业绩承压。但2025年一季度,行业业绩出现显著回升,这主要归因于高基数效应逐渐消退以及订单需求的持续增长。

订单增长是行业回升的主要驱动力

药明康德和泰格医药等龙头企业在手订单和新签订单均呈现增长态势,这表明行业需求正在回暖,为未来业绩持续增长提供了有力支撑。

主要内容

CDMO板块:业绩回升及订单增长分析

本节详细分析了CDMO板块2024年和2025年一季度的财务数据,并对主要企业的订单情况进行了梳理。

2024年CDMO板块业绩表现

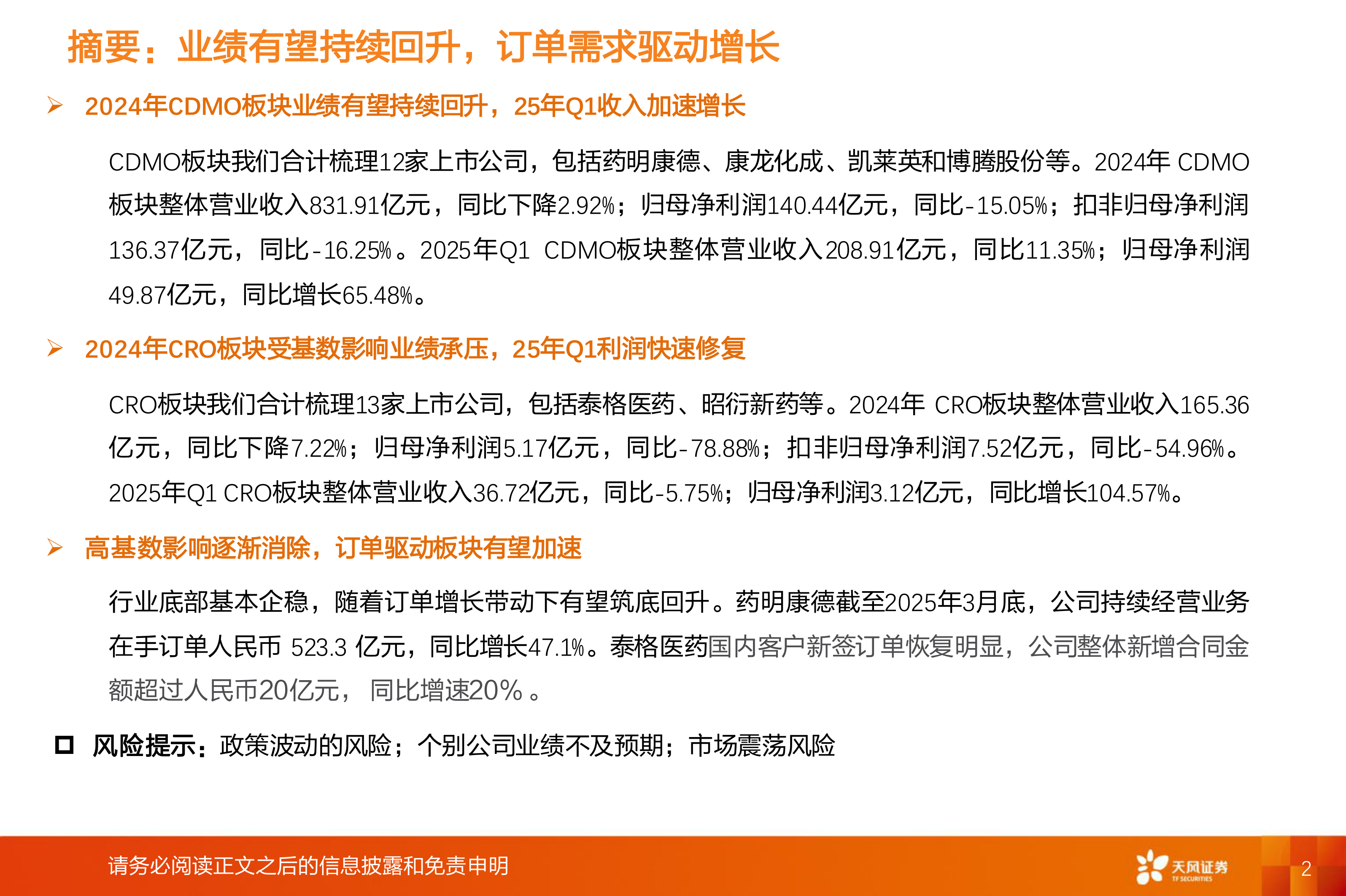

2024年,12家主要CDMO上市公司整体营业收入831.91亿元,同比下降2.92%;归母净利润140.44亿元,同比下降15.05%;扣非归母净利润136.37亿元,同比下降16.25%。业绩下滑主要受高基数效应影响。

2025年一季度CDMO板块业绩表现

2025年一季度,CDMO板块整体营业收入208.91亿元,同比增长11.35%;归母净利润49.87亿元,同比增长65.48%。收入和利润的快速增长表明行业已触底反弹,并开始加速增长。

CDMO板块订单增长情况

药明康德截至2025年3月底,持续经营业务在手订单达523.3亿元,同比增长47.1%;康龙化成2025年一季度新签订单同比增长超过10%。持续增长的订单为未来业绩增长提供了强劲动力。

CRO板块:业绩修复及订单回暖

本节分析了CRO板块2024年和2025年一季度的财务数据,并对主要企业的订单情况进行了梳理。

2024年CRO板块业绩表现

2024年,13家主要CRO上市公司整体营业收入165.36亿元,同比下降7.22%;归母净利润5.17亿元,同比下降78.88%;扣非归母净利润7.52亿元,同比下降54.96%。业绩承压主要受高基数效应影响。

2025年一季度CRO板块业绩表现

2025年一季度,CRO板块整体营业收入36.72亿元,同比下降5.75%;归母净利润3.12亿元,同比增长104.57%。利润的快速增长显示行业正在快速修复。

CRO板块订单需求回暖

阳光诺和2024年新签订单17.86亿元,同比增长18.74%;泰格医药2024年净新增合同金额84.2亿元,同比增长7.3%,2025年一季度新签订单持续增长,国内客户新签订单恢复明显,整体新增合同金额超过20亿元,同比增速20%。订单需求的回暖为行业复苏提供了有力支撑。

CXO行业未来发展展望

基于以上分析,报告认为CXO行业已基本触底,未来在订单增长的推动下,业绩有望持续加速增长。

总结

本报告对中国CXO行业2024年报和2025年一季报进行了深入分析。数据显示,2024年行业整体业绩承压,但2025年一季度业绩出现显著回升,主要受高基数效应消退和订单增长驱动。CDMO和CRO板块均呈现出业绩回升和订单增长的趋势。未来,随着行业需求的持续增长和龙头企业的积极拓展,CXO行业有望保持持续增长态势。 然而,报告也提示了政策波动、个别公司业绩不及预期以及市场震荡等风险。投资者需谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用