中心思想

本报告的核心观点是:基础化工行业整体景气度处于底部,但MDI市场持续上行,万华化学三季度业绩环比改善显著,值得重点关注。报告同时分析了多个化工子行业的市场行情,并对部分重点公司进行了投资建议。

MDI市场景气度持续上行,万华化学业绩改善显著

MDI市场价格持续上涨,纯MDI和聚合MDI价格均出现显著增长,主要原因是海内外装置不可抗力及检修导致供应偏紧。万华化学作为MDI龙头企业,受益于MDI量价齐升,三季度业绩环比大幅改善,体现了其强大的盈利能力和抗风险能力。

化工行业整体景气度低迷,但龙头企业盈利能力突出

受全球经济放缓和新冠疫情影响,化工产品价格普遍处于历史低位。然而,行业龙头企业凭借多年的竞争积累和成本优势,仍保持较强的盈利能力。报告建议重点关注万华化学、华鲁恒升等龙头企业。

主要内容

化工板块市场行情回顾

本周A股市场整体下跌,基础化工指数下跌3.04%,申万化工指数下跌2.9%。化工子行业表现分化,氟化工涨幅居前,氨纶、钛白粉等跌幅居后。部分基础化工个股涨跌幅也呈现较大差异,润禾材料涨幅最大,南京聚隆跌幅最大。报告重点推荐了万华化学、华鲁恒升、扬农化工、国瓷材料、龙蟒佰利、山东赫达、华峰氨纶和泰和新材等公司。

化工板块整体表现及子行业涨跌幅分析

本周上证综指、创业板指和沪深300指数均下跌,中信基础化工指数和申万化工指数跌幅均超过2.9%。化工子行业涨跌幅分化明显,氟化工、合成树脂、其他塑料制品涨幅相对较好,而氨纶、钛白粉、碳纤维、粘胶和电子化学品跌幅较大。 图表数据清晰地展现了各板块和子行业的涨跌幅情况,为投资者提供了直观的市场表现信息。

重点推荐标的分析

报告对万华化学、华鲁恒升等重点推荐标的进行了详细分析,阐述了其各自的竞争优势和未来发展前景。例如,万华化学深耕MDI主业,不断拓展上下游产业链,实现多元化发展;华鲁恒升凭借煤化工龙头地位和显著的成本优势,保持行业领先地位。

重要子行业市场回顾

报告对聚氨酯、农药和化肥、化纤、维生素、钛白粉和萤石等重要子行业进行了详细的市场回顾,分析了各子行业的供需状况、价格走势以及未来发展趋势。

聚氨酯行业分析

MDI市场是聚氨酯行业的核心,本周MDI价格大幅上涨,主要由于供给端紧张。苯胺作为MDI的重要原料,价格也小幅上涨。图表数据直观地展现了纯MDI、聚合MDI、苯胺等产品的价格走势和价差变化。

农药和化肥行业分析

除草剂、杀虫剂和杀菌剂市场表现分化,草甘膦价格上涨,而部分杀虫剂和杀菌剂价格下跌。尿素价格上涨,主要受上游无烟煤价格上涨的影响。图表数据显示了草甘膦、尿素等产品的价格走势和价差变化。

化纤行业分析

涤纶长丝价格涨势趋缓,锦纶长丝价格坚挺上行,氨纶市场偏上坚挺。图表数据显示了涤纶、锦纶和氨纶等产品的价格走势和价差变化,并分析了供需关系对价格的影响。

维生素行业分析

维生素A、维生素C和维生素E价格走势分化,维生素A价格下跌,维生素C价格持稳,维生素E价格下调。报告分析了供需关系、上游原料价格以及下游市场需求对维生素价格的影响。

钛白粉行业分析

钛白粉市场报价坚挺,供应偏紧,价格稳定。上游钛矿价格高位运行,对钛白粉成本构成压力。图表数据显示了钛白粉价格走势。

萤石行业分析

萤石粉价格维持低位,市场相对稳定,供需两弱。图表数据显示了萤石粉价格走势。

盈利预测与财务指标

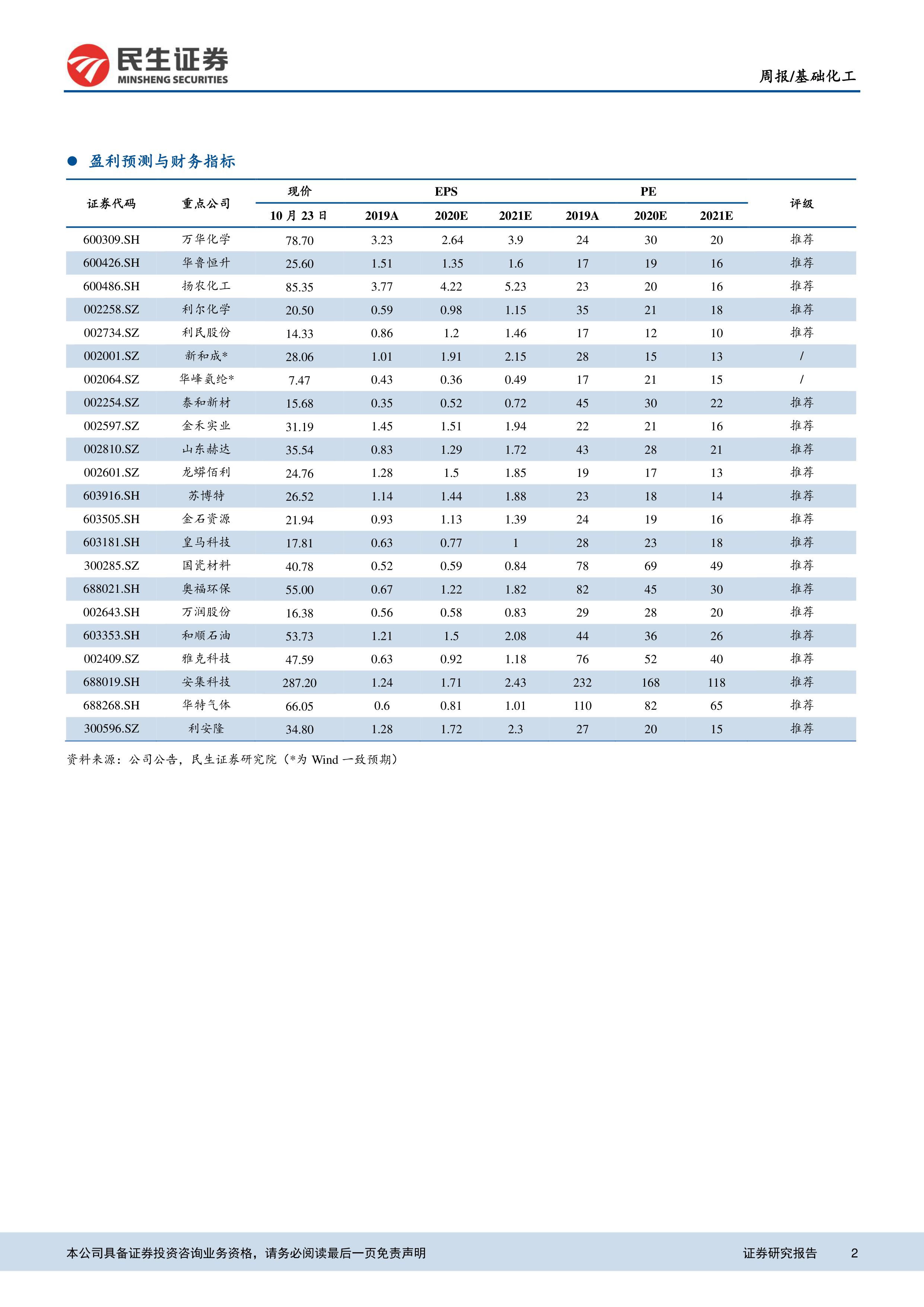

报告对万华化学、华鲁恒升等重点公司进行了盈利预测和财务指标分析,提供了这些公司的EPS、PE等关键财务数据,为投资者提供投资参考。

风险提示

报告最后列出了潜在的风险因素,包括疫情发展超预期、油价大幅波动和需求不及预期等。

总结

本报告对基础化工行业及多个子行业的市场行情进行了深入分析,特别关注了MDI市场持续上行的趋势以及万华化学业绩的显著改善。报告指出,尽管化工行业整体景气度处于底部,但龙头企业凭借其成本优势和抗风险能力,仍具有较强的盈利能力。投资者应关注行业龙头企业,并密切关注宏观经济环境、疫情发展以及油价波动等因素对行业的影响。 报告中提供的图表数据和详细分析,为投资者提供了较为全面的市场信息和投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用