中心思想

本报告的核心观点是:2020年11月29日,化工行业整体表现弱于大盘,基础化工板块下跌2.64%,跑输沪深300指数3.4个百分点。部分化工产品价格持续上涨,例如有机硅、醋酸和硫酸,涨幅分别为13.8%、11.3%和14.3%;而另一些产品价格则下跌,例如聚合MDI、纯MDI和TDI。这种价格分化主要受供需关系、成本压力以及下游行业景气度等因素影响。报告建议关注粘胶、农药、锂电材料、沸石和部分化工龙头企业。

化工产品价格涨跌分化显著

本周化工产品价格涨跌幅度分化明显。丙烯腈、乙烯、硫酸、甲基环硅氧烷和吡蚜酮涨幅居前,分别上涨15.4%、15.2%、14.3%、13.8%和11.8%;而聚合MDI、顺酐、维生素K3、TDI和软泡聚醚跌幅居前,分别下跌12.9%、12.6%、8.7%、5.8%和5.1%。 价格上涨的产品主要受益于供给端收缩或下游需求回暖,而价格下跌的产品则受到供给增加或下游需求疲软的影响。

行业景气度分化,部分子行业表现突出

基础化工板块整体表现疲软,但部分子行业涨幅较大,例如石油加工(3.91%)、氟化工及制冷剂(3.36%)、炭黑(2.82%)、涤纶(2.61%)和其它化学原料(0.78%)。 这表明化工行业内部景气度存在显著差异,部分细分领域仍保持较强增长动力。

主要内容

板块及个股行情

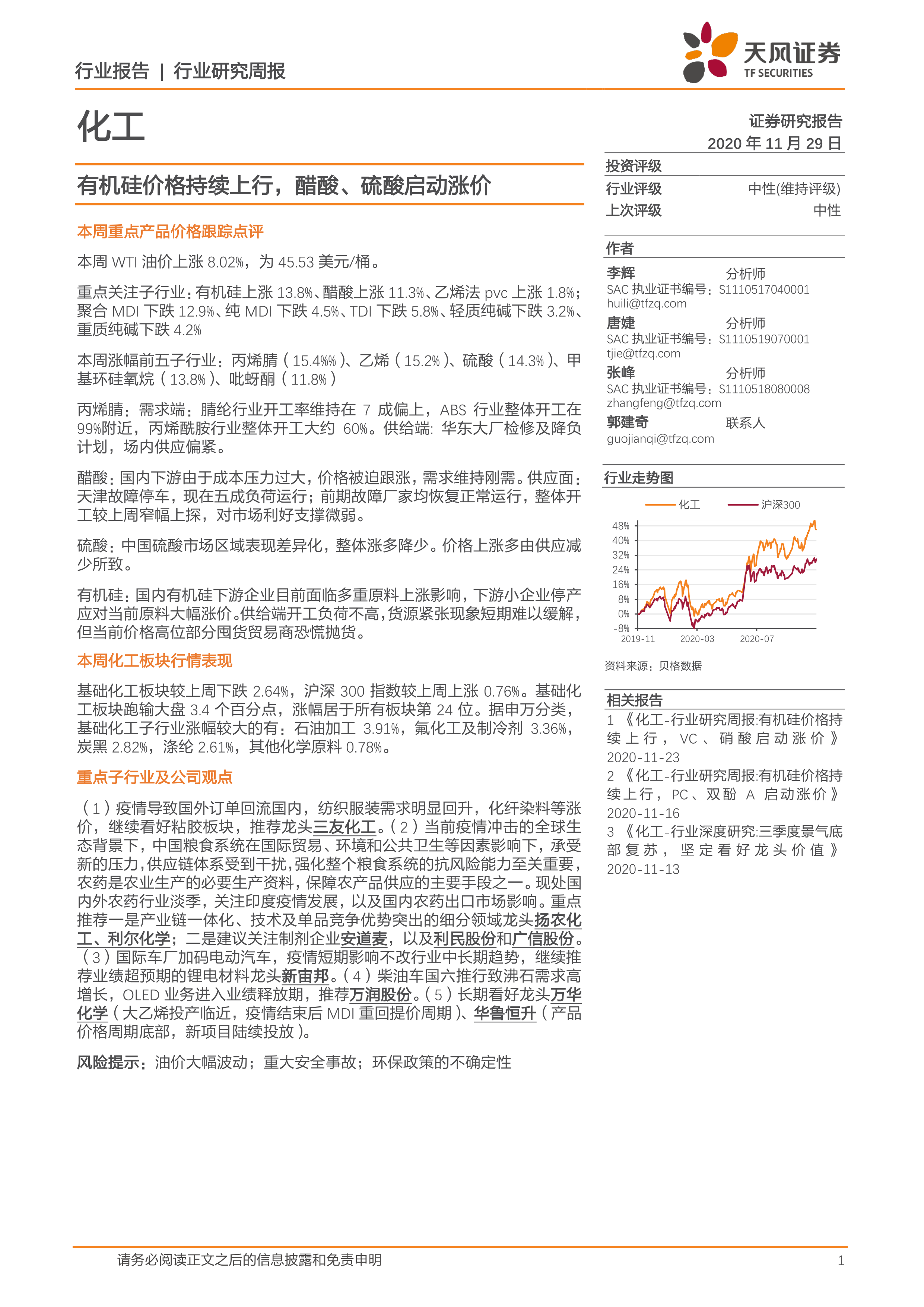

本周基础化工板块跑输大盘3.4个百分点,排名第24位。个股方面,上海天洋、湖南海利、中旗股份涨幅居前;金力泰、清水源、金浦钛业跌幅居前。板块估值方面,基础化工板块PB为2.88倍,PE为32.72倍,均高于全部A股平均水平。

重点化工产品价格、价差监测

报告跟踪了268种化工产品和47种价差。本周101种产品价格上涨,44种产品价格下跌,123种产品价格持平;17种价差上涨,23种价差下跌,7种价差持平。报告详细分析了有机硅、PVC、纯碱、粘胶、烧碱、VA、VE、蛋氨酸、MDI、TDI、氨纶、钛白粉、橡胶、尿素、DMF、醋酸和乙二醇等重点产品的价格变化及供需情况,并对价格波动原因进行了深入解读。

化纤行业分析

报告对粘胶、氨纶、涤纶和腈纶等化纤产品价格进行了跟踪,分析了其价格波动的原因,并指出粘胶短纤行业开机率提升,但补货热情不高。

农化行业分析

报告对尿素、磷肥、钾肥、除草剂和杀虫剂等农化产品价格进行了跟踪,分析了其价格波动的原因,并指出国内外农药行业处于淡季,需关注印度疫情发展对出口市场的影响。

聚氨酯及塑料行业分析

报告对MDI、TDI、PTMEG、PO和PC等聚氨酯及塑料产品价格进行了跟踪,分析了其价格波动的原因,并指出聚合MDI和纯MDI价格下跌,主要由于下游需求减弱和商家加速出货。

纯碱、氯碱行业分析

报告对纯碱和PVC的价格进行了跟踪,分析了其价格波动的原因,并指出轻质纯碱价格下跌,而乙烯法PVC价格上涨。

橡胶行业分析

报告对天然橡胶、丁苯橡胶、顺丁橡胶和炭黑等橡胶产品价格进行了跟踪,分析了其价格波动的原因,并指出全钢胎开工率恢复,但终端需求未见明显好转。

钛白粉行业分析

报告对钛白粉的价格进行了跟踪,分析了其价格波动的原因,并指出钛白粉销量价格都在回升,市场供应紧张。

有机硅及其他行业分析

报告对有机硅和染料的价格进行了跟踪,分析了其价格波动的原因,并指出有机硅价格大幅上涨,主要由于供给端开工负荷不高,货源紧张。

重点个股跟踪

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工和华峰氨纶等重点公司进行了跟踪,并对公司三季度业绩、未来发展前景以及投资建议进行了分析。

行业重点新闻

报告总结了近期化工行业发生的几条重要新闻,包括澳大利亚批准抗除草剂转基因棉花的商业化销售、赢创在德国建设PA12生产装置、巴斯夫加拿大工厂改造、恒力集团建设全球最大工业丝超级工厂以及Al-Hejailan集团和陶氏公司成立合资企业等。

投资观点及建议

报告建议继续看好粘胶板块,推荐龙头三友化工;关注农药行业,推荐扬农化工、利尔化学、百傲化学、湖南海利、安道麦、利民股份和广信股份;继续推荐锂电材料龙头新宙邦;推荐万润股份;长期看好万华化学和华鲁恒升。报告也提示了油价大幅波动、重大安全事故和环保政策不确定性等风险。

总结

本报告对2020年11月29日化工行业周报进行了数据分析,指出化工产品价格涨跌分化显著,行业景气度存在差异。部分产品价格上涨,主要受供给收缩或需求回暖驱动;部分产品价格下跌,主要受供给增加或需求疲软影响。报告对重点化工产品、子行业和上市公司进行了深入分析,并提出了相应的投资建议,但同时也提示了潜在的风险因素。投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用