中心思想

本报告的核心观点是:2021年上半年,化工行业景气度显著修复,强于大市表现。这种修复趋势延续了2020年下半年的态势,并受益于全球疫情缓解、宏观经济回暖、国际原油价格上涨等因素。报告预测2021年下半年化工行业景气度将继续回升,并推荐了三个主要的投资方向:

- 细分领域龙头企业: 受益于下游需求回暖,如恒力石化。

- 传统周期大白马: 具备核心壁垒和规模优势,长期成长性确定,如万华化学。

- “十四五”规划重点新材料: 政策驱动和国产替代趋势显著,涉及5G、半导体、环保等领域,如奥福环保、万润股份。

主要内容

2021年上半年化工行业市场表现回顾

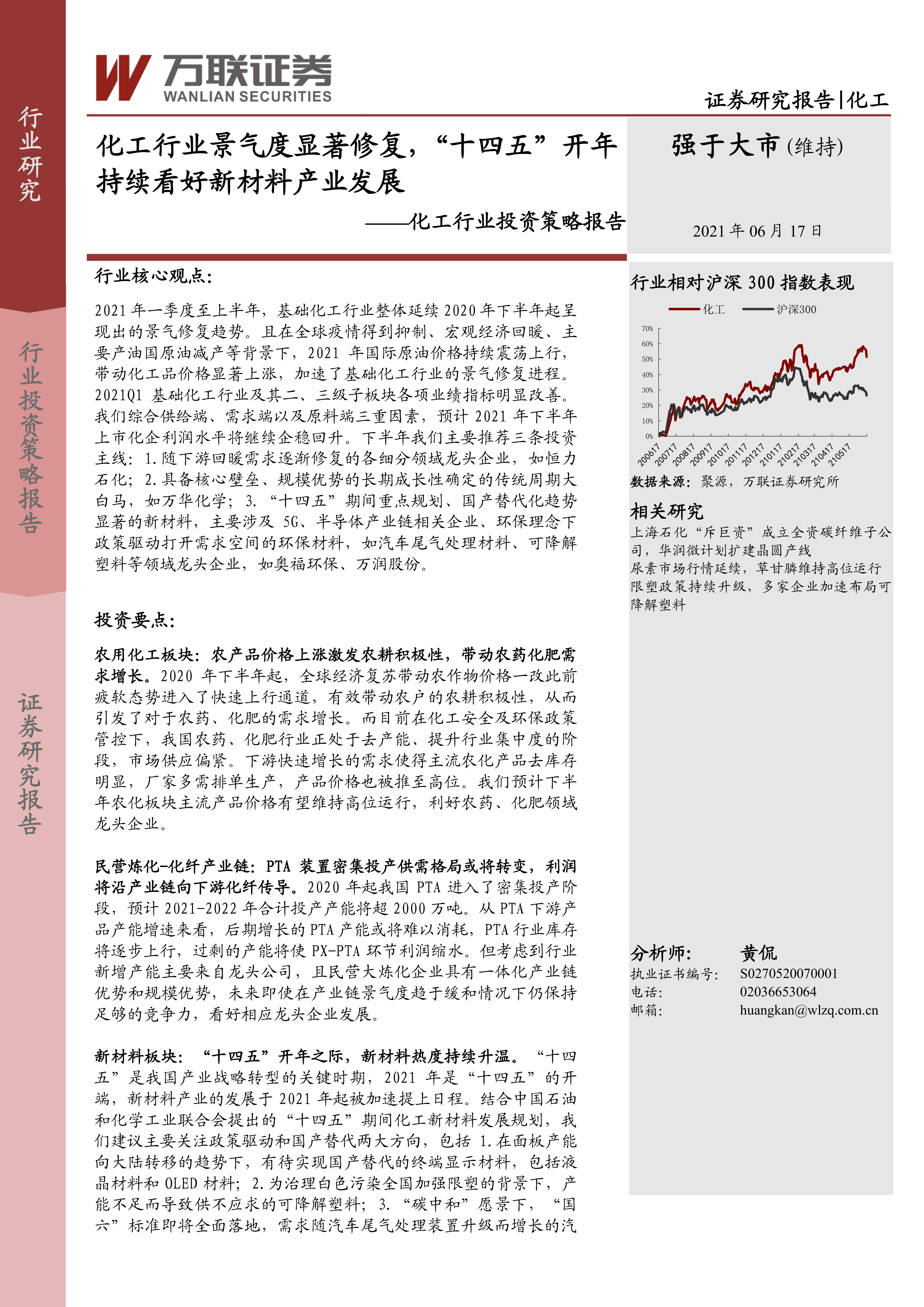

报告首先回顾了2021年上半年化工行业的市场表现,数据显示中信基础化工板块跑赢沪深300指数,年初至今收益率位列中信29个一级行业前三。二级板块中,化学原料、农用化工、橡胶及制品等涨幅显著。三级子板块中,纯碱、其他化学原料、磷肥及磷化工等涨幅居前,而民爆用品、有机硅等则表现相对较弱。个股方面,部分个股涨幅超过100%,但也存在部分个股出现大幅下跌的情况。报告还分析了PE和PB估值,显示化工行业估值整体上行,部分子板块估值处于高位。

2021年上半年化工行业经营情况回顾

报告接着分析了2021年第一季度化工行业的经营情况。数据显示,行业营收和归母净利润均实现大幅增长,销售毛利率和净利率也同比上升。各二级和三级子板块业绩均有显著改善,锂电化学品、氨纶、碳纤维等增长尤为突出。报告指出,行业景气度修复显著,上市化企利润水平持续回升,与报告之前的预测基本一致。

2021年下半年化工行业市场展望

报告对2021年下半年化工行业市场进行了展望,从需求面、供给面和原料面三个方面进行了分析。

需求面分析

全球疫苗接种工作顺利推进,宏观经济逐步回暖,全球GDP增速和制造业PMI指数均有所回升。国内制造业PMI和化工产品价格指数(CCPI)也呈震荡上行趋势。下游终端行业如房地产、汽车、家电、纺织服装等活跃度攀升,带动化工品需求增长。同时,海外订单持续回流,产品出口订单旺盛。

供给面分析

基础化工行业整体固定资产投资增速下滑,但新增投资主要集中在头部企业,行业集中度持续提升。化工品库存处于低位,装置开工率维持高位,下游订单需排单生产,化工品已逐渐进入补库存阶段。

原料面分析

国际原油价格在需求复苏和减产协议的共同作用下震荡上行,但增速将有所放缓,价格波动性依然较大。多重因素叠加导致化工品价格普涨,预计下半年化工品价格有望维持高位。

重点子行业推荐

报告重点推荐了农用化工、民营炼化-化纤和新材料三个子行业。

农用化工

农产品价格上涨激发农耕积极性,带动农药化肥需求增长。行业格局在政策管控下持续优化,农药化肥价格持续走高,板块景气度快速上行。报告特别分析了草铵膦和草甘膦的价格走势,认为下半年仍将高位运行。

民营炼化-化纤

PTA装置密集投产,供需格局或将转变,利润将沿产业链向下游化纤传导。PX产能持续释放,国内供需缺口逐步缩窄。但PTA产能爆发式增长,或将进入供应过剩状态,利润水平可能受到压缩。报告看好具备一体化产业链优势和规模优势的龙头企业。

新材料

“十四五”规划重点关注新材料发展,报告重点关注OLED材料、尾气处理材料和可降解塑料三个细分领域。

显示材料

疫情下大尺寸液晶面板需求抬升,OLED面板加速渗透,价格持续走高。液晶面板产能向大陆转移,OLED面板渗透率加速攀升。报告看好显示材料国产替代相关企业的发展。

尾气处理材料

“国六”标准遇上“碳中和”,汽车尾气处理挑战再升级。报告分析了我国汽车尾气污染现状和“碳中和”目标,指出“国六”标准的全面实施将利好汽车尾气处理材料相关企业。

可降解塑料

禁塑政策全面推广,多家企业加快布局可降解塑料。报告分析了“白色污染”问题和禁塑政策的推进情况,预计可降解塑料需求将持续攀升,但产能扩张也可能导致供过于求。

重点关注公司

报告最后列出了几家重点关注公司,并对其投资评级和风险因素进行了分析,包括万华化学、恒力石化、万润股份、鼎龙股份、奥福环保等。

总结

本报告基于公开数据和市场分析,对2021年上半年化工行业市场表现和经营情况进行了回顾,并对下半年市场走势进行了展望,重点推荐了三个投资方向和几家重点关注公司。报告指出,化工行业景气度持续修复,但同时也存在一些风险因素,投资者需谨慎决策。 报告中大量使用了图表数据支持分析结论,体现了专业性和客观性。 需要注意的是,报告中的投资建议仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用