中心思想

特宝生物(688278.SH)凭借其拳头产品派格宾在国内长效干扰素市场占据主导地位,并展现出强劲的增长势头。这得益于其产品本身的优势、竞争格局的改善以及积极的市场推广策略。尽管部分产品参与集采,但派格宾凭借其创新性和市场独占地位,不仅未受显著影响,甚至实现了提价。公司未来发展潜力巨大,但估值较高,投资者需谨慎评估。

派格宾的市场主导地位及增长动力

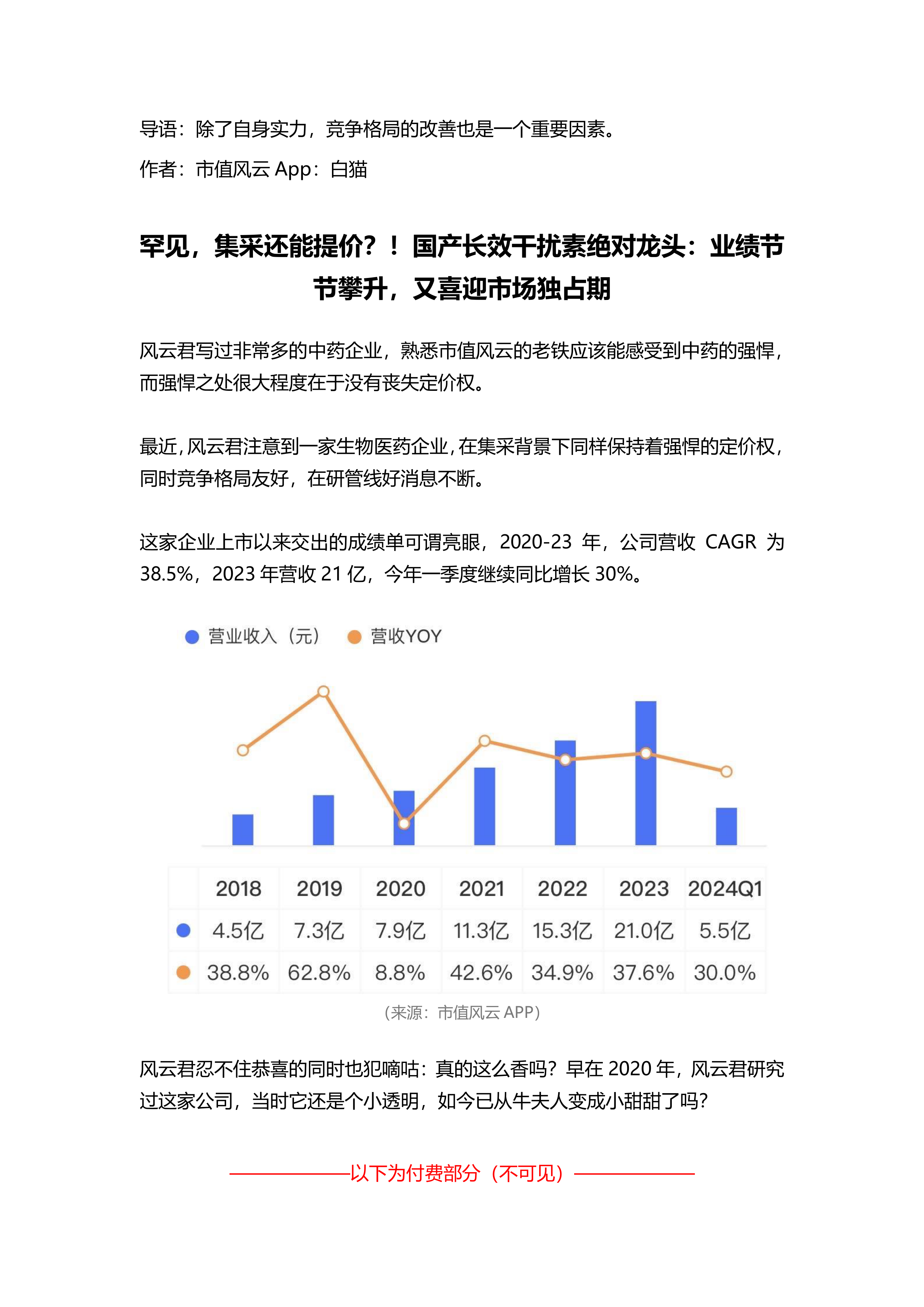

特宝生物的核心竞争力在于其长效干扰素产品派格宾。派格宾自2016年上市以来,销量和营收持续高速增长,2018-23年销量CAGR为52.8%,营收CAGR为57.1%,2023年营收达17.9亿元,占总营收的85.2%。 这种增长主要源于以下几个方面:

- 联合治疗方案的推广: 随着临床治愈理念的深入和科学证据的积累,联合核苷(酸)类药物和长效干扰素的联合治疗方案在慢性乙肝治疗中得到越来越广泛的应用,直接推动了派格宾的销售增长。2022年版《慢性乙型肝炎防治指南》将该方案写入推荐意见,进一步巩固了这一趋势。

- 竞争格局的改善: 罗氏的派罗欣和默沙东的佩乐能先后退出中国市场,使得派格宾在国内长效干扰素市场占据了约80%的份额,迎来了市场独占期。

- 积极的市场推广: 公司前期投入了大量的市场推广费用,积极拓展医疗机构准入,提升医患认可度。虽然销售费用率在近年来有所下降,但前期投入为派格宾的市场占有率奠定了坚实的基础。

- 政策利好: 国家对乙肝防治工作的重视以及“乙肝临床治愈门诊规范化建设与能力提升项目”的启动,也为派格宾的市场拓展提供了有利的政策环境。

集采影响及公司盈利能力

尽管特宝生物的部分产品参与了国家集采,但派格宾并未受到显著负面影响。 相反,2019年后,随着集采比例的下降和稳定,派格宾的单位售价甚至有所上升,2023年达到629元/支,较2019年最低点高出18%。这主要是因为派格宾作为创新药物,拥有较强的定价权。

- 高毛利率: 得益于派格宾的高毛利率,特宝生物的整体毛利率持续保持在87%以上,2023年更是超过93%。派格宾的毛利率从2018年的84.6%提升至2023年的95.5%,这与单位成本的下降和规模效应有关。2023年单位成本大幅下降近56%,主要原因是减少了专利权使用费的支出。

- 盈利能力提升: 由于毛利率的提升和销售费用率的下降,公司的净利率和ROE持续上升。2018-23年,净利率从3.6%提升至26.4%,ROE从6.2%提升至35.3%。

主要内容

一、拳头产品“派格宾”的市场表现及增长驱动因素

本节详细分析了特宝生物核心产品派格宾的营收、销量增长情况,并深入探讨了其背后驱动因素,包括联合治疗方案的推广、竞争格局的改善、积极的市场推广以及政策利好等。数据显示,派格宾的强劲表现使其成为公司业绩增长的主要引擎。

二、市场竞争格局分析及派格宾的市场独占地位

本节重点分析了国内长效干扰素市场的竞争格局,指出罗氏派罗欣和默沙东佩乐能的退出为派格宾带来了市场独占的机会。 通过与竞争对手产品的比较,突出了派格宾在疗效和价格上的优势。 同时,本节也提及了凯因科技的培集成干扰素α-2注射液处于临床III期,对未来市场竞争格局进行了展望。

三、新产品“珮金”的上市及其他产品的市场表现

本节介绍了特宝生物新产品珮金的上市情况,并分析了其销售策略(委托复星医药推广)。 同时,本节也对公司其他已上市产品(特尔津、特尔立、特尔康)的市场表现进行了简要分析,指出这些产品所在的市场规模较小且竞争激烈,增长乏力。

四、集采对公司产品的影响及财务分析

本节分析了国家集采政策对特宝生物产品的影响,指出虽然部分产品毛利率有所下降,但派格宾由于其创新性和市场地位,并未受到显著负面影响,甚至实现了提价。 本节还对公司的毛利率、研发投入、销售费用率等财务指标进行了分析,并对公司的盈利能力进行了评估。

五、公司估值、财务状况及股东回报

本节对特宝生物的估值、财务状况和股东回报进行了分析,指出公司目前估值较高,财务风险较低,但股东回报力度尚待提升。 同时,本节也简要介绍了公司实际控制人的持股情况及相关承诺。

总结

特宝生物凭借其拳头产品派格宾在国内长效干扰素市场取得了显著成功,并展现出强劲的增长势头。 派格宾的成功得益于其产品本身的优势、竞争格局的改善以及积极的市场推广策略。 虽然部分产品参与集采,但派格宾凭借其创新性和市场独占地位,不仅未受显著影响,甚至实现了提价。 公司未来发展潜力巨大,但高估值也提示投资者需谨慎评估风险。 公司需要持续关注研发创新,保持市场竞争力,并进一步提升股东回报力度。 未来,新产品珮金的市场表现以及其他在研项目的进展将对公司未来的发展起到关键作用。

微信扫一扫-立即使用

微信扫一扫-立即使用