中心思想

本报告的核心观点是:医药生物行业本周震荡调整,但底部已夯实,具备积极配置价值。DRG/DIP 2.0版本的发布,细化分组规则并支持创新发展,对行业长期发展利好。虽然中泰证券重点推荐个股本周跑输大盘,但部分细分领域表现亮眼,建议投资者关注底部优质资产,积极布局细分领域优质龙头。

医药行业底部夯实,建议积极配置

本周医药生物行业整体下跌,但回调已充分,距离今年2月初的底部位置仅上涨3.6%。与沪深300指数相比,医药板块跑输幅度较大,但考虑到行业长期发展前景和政策支持,目前估值处于相对低位,建议投资者积极配置底部优质资产。

DRG/DIP 2.0版本发布,利好创新发展

国家医保局发布的DRG/DIP 2.0版本,通过细化分组规则、设立特例单议机制等措施,更贴近临床实际,支持创新药械发展,并提升医保结算效率,减轻医疗机构资金压力。这将有利于推动医药行业创新,促进长期健康发展。

主要内容

行业整体表现及估值分析

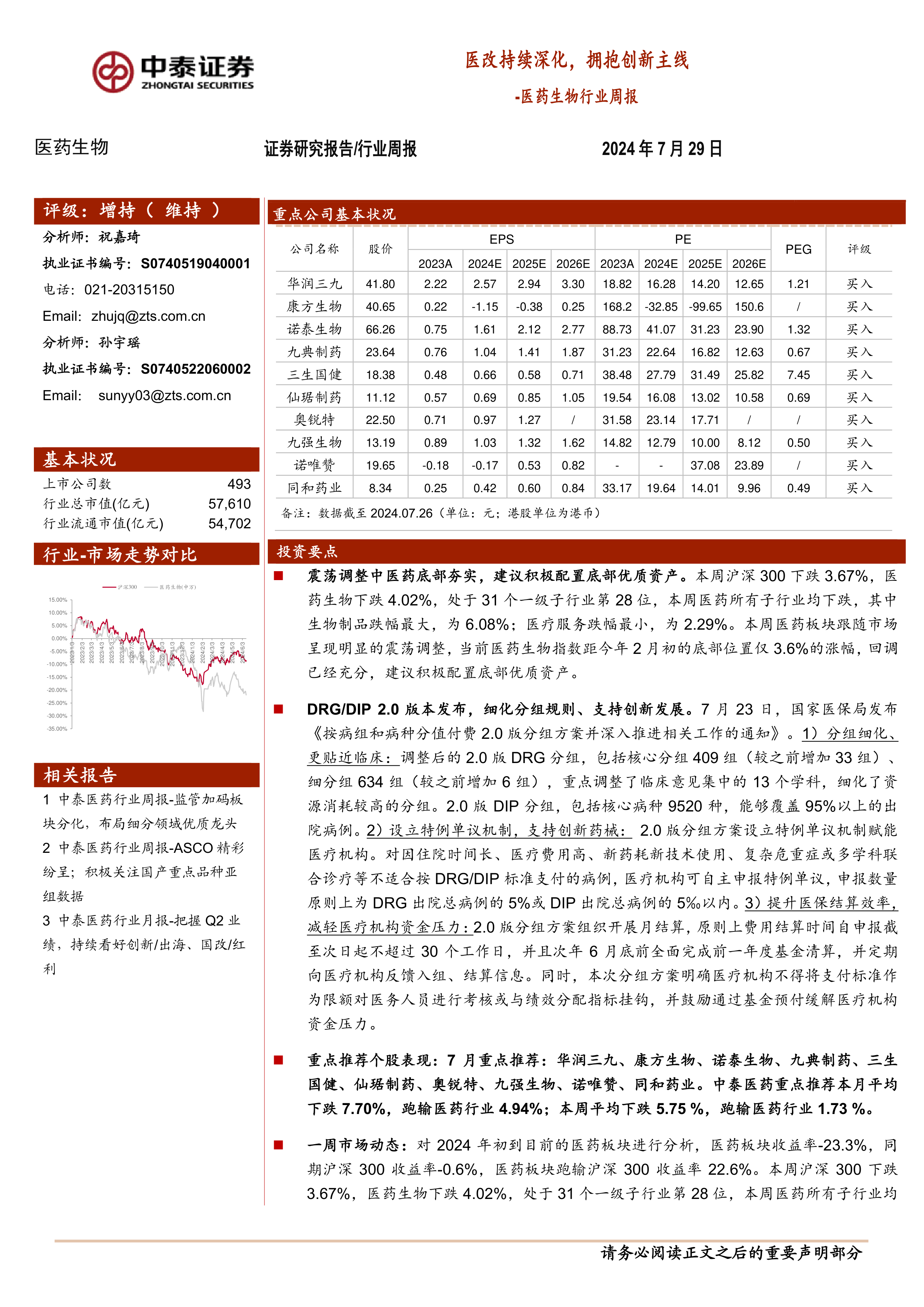

本周沪深300指数下跌3.67%,医药生物指数下跌4.02%,跑输大盘。所有医药子行业均下跌,生物制品跌幅最大(6.08%),医疗服务跌幅最小(2.29%)。 从估值角度来看,以2024年盈利预测估值计算,医药板块PE为19.1倍,高于全部A股(扣除金融板块)的15.1倍,溢价率为26.0%。而以TTM估值法计算,医药板块PE为22.3倍,低于历史平均水平(35.5倍),溢价率为28.3%。 图表1-5详细展示了医药板块细分赛道本周表现、医药生物行业科创板企业申报情况以及医药板块整体估值溢价情况。

DRG/DIP 2.0政策解读及影响

报告详细解读了DRG/DIP 2.0版本的核心内容,包括分组细化、更贴近临床实际;设立特例单议机制,支持创新药械;提升医保结算效率,减轻医疗机构资金压力等方面。 该政策的实施将对医药行业产生深远影响,特别是对创新药械企业和医疗机构的运营模式。

重点推荐个股表现及公司动态

报告列出了中泰证券重点推荐的十个个股(华润三九、康方生物、诺泰生物、九典制药、三生国健、仙琚制药、奥锐特、九强生物、诺唯赞、同和药业),并分析了其本周及本月的涨跌幅度,以及与医药行业整体表现的比较。 此外,报告还对康龙化成、万泰生物、达嘉维康、贝达药业、诺思格、片仔癀、诺诚健华、维力医疗、百洋医药等重点公司进行了动态跟踪,详细介绍了这些公司的业绩预告、合作进展、员工持股计划等重要信息。

维生素价格走势跟踪

报告对维生素A、维生素B1、维生素E、维生素D3、维生素C、维生素B2、泛酸钙等维生素的价格走势进行了跟踪,并通过图表10-16直观地展现了价格变化情况。

总结

本报告对医药生物行业本周的市场表现、政策变化以及重点公司动态进行了全面分析。虽然本周医药板块整体震荡调整,但底部已夯实,DRG/DIP 2.0版本的发布为行业长期发展带来利好。中泰证券重点推荐个股本周表现略逊于大盘,但部分细分领域表现亮眼。 投资者应关注行业政策变化,积极配置底部优质资产,并密切关注重点公司动态,把握投资机会。 需要注意的是,市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用