中心思想

本报告的核心观点是:上周A股市场呈现价值股与成长股严重分化的态势,医药生物板块整体表现弱于大盘,主要受药明生物被列入美国UVL名单和信达生物PD-1海外上市受阻两大事件影响。CXO板块估值过高是其大幅调整的核心原因,而国产创新药出海面临诸多挑战。报告建议投资者耐心等待估值调整到位后的布局机会。

药明生物事件及CXO板块估值调整

药明生物被列入美国UVL名单导致CXO板块大幅调整,其根本原因在于CXO板块此前估值过高。在市场流动性充裕和赛道股抱团的背景下,高估值可以维持,但一旦市场反转,赛道股崩塌将形成负反馈。目前CXO板块基本面未发生重大变化,需等待估值调整甚至过度调整后寻找布局机会。

国产创新药出海挑战与机遇

信达生物PD-1海外上市申请受阻,反映了国产创新药出海的艰难。虽然国内临床数据可以支持国内上市,但FDA要求补充海外临床试验,这增加了研发难度和成本。国产创新药出海是突破国内市场瓶颈的必由之路,但挑战依然巨大,需要企业付出更多努力。

主要内容

本周市场行情回顾

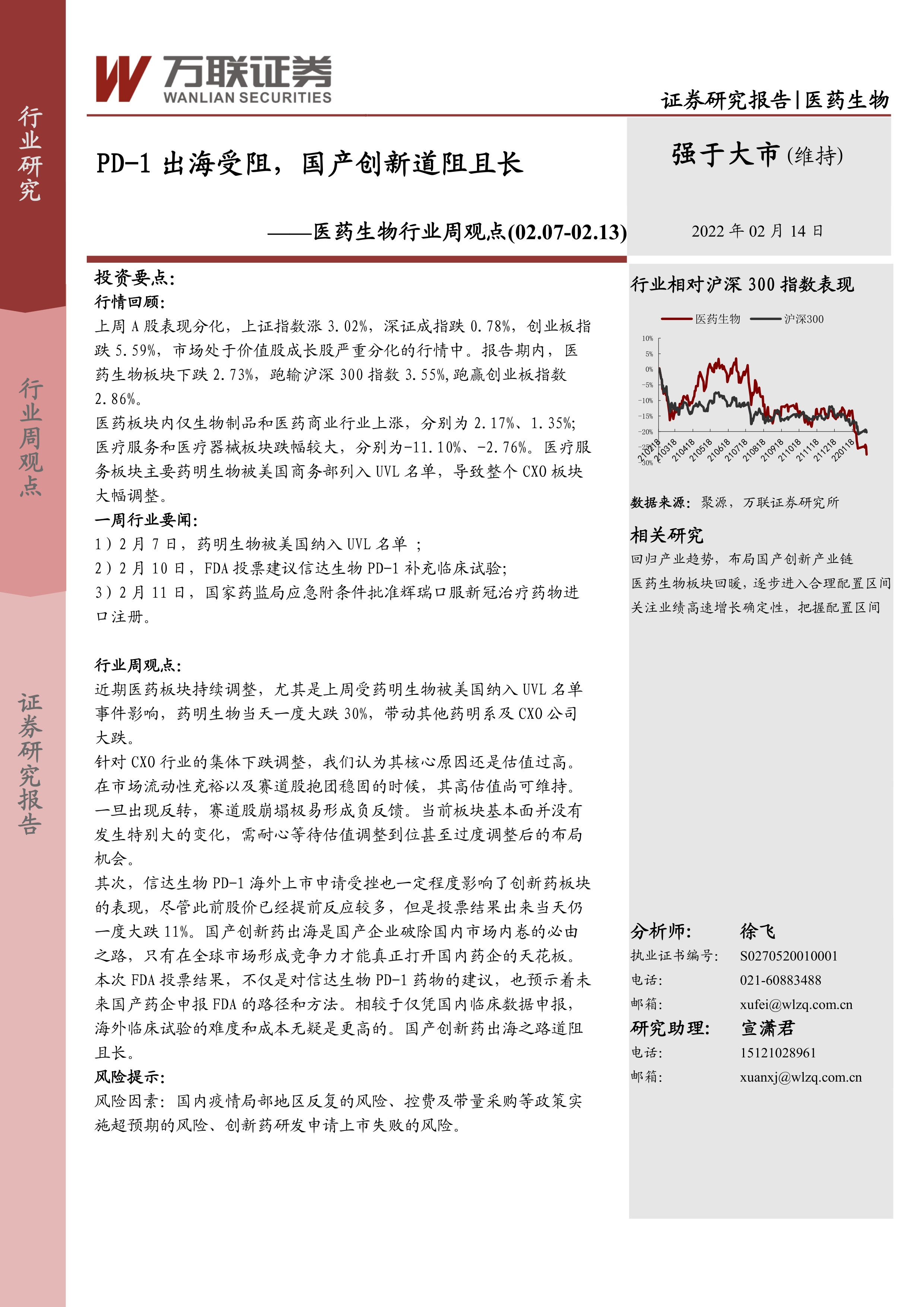

上周A股市场分化严重,上证指数上涨3.02%,深证成指下跌0.78%,创业板指下跌5.59%。医药生物板块下跌2.73%,跑输沪深300指数3.55%,但跑赢创业板指数2.86%。板块内部也出现分化,生物制品和医药商业行业上涨,而医疗服务和医疗器械板块跌幅较大,其中医疗服务板块受药明生物事件影响显著。

近期行业重点事件

药明生物被纳入美国“UVL”名单

2月7日,药明生物及其子公司被列入美国商务部“未经核实名单(UVL)”,虽然药明生物声明影响有限,但仍引发市场担忧,导致其股价大幅下跌,并波及整个CXO板块。

信达生物PD-1海外上市申请受阻

2月10日,FDA建议信达生物PD-1抑制剂补充临床试验,证明其在美国人群和医疗实践中的适用性,这增加了国产创新药出海的难度。

辉瑞口服新冠治疗药物获批进口注册

2月11日,国家药监局附条件批准辉瑞新冠口服药Paxlovid进口注册,这为国内新冠治疗提供了新的选择。

国内疫情最新情况

报告简要概述了截至2月13日的国内疫情数据,新增病例数量较少,疫情总体可控。

近期医药行业核心观点

报告总结了医药板块持续调整的原因,并对CXO板块和创新药板块的未来发展进行了展望,强调了估值调整的重要性以及国产创新药出海面临的挑战。

风险提示

报告列出了潜在的风险因素,包括国内疫情反复、控费及带量采购政策超预期以及创新药研发失败等。

总结

本报告分析了上周医药生物板块的市场表现,重点关注了药明生物被列入UVL名单和信达生物PD-1海外上市受阻两大事件的影响。报告指出CXO板块估值过高是其大幅调整的主要原因,而国产创新药出海面临着巨大的挑战。报告建议投资者关注估值调整,并谨慎看待国产创新药的海外发展前景。 未来需密切关注CXO板块的估值变化以及国产创新药的研发进展和政策动态。

微信扫一扫-立即使用

微信扫一扫-立即使用