中心思想

本报告基于2022年6月10日发布的生物制品批签发月报数据,对中国生物制品市场(疫苗和血液制品)进行分析,核心观点如下:

疫苗市场复苏分化

新冠疫情对非免疫规划疫苗销售造成持续影响,但不同类型疫苗的受影响程度和恢复弹性存在显著差异。新型、高价疫苗受影响较小,恢复速度更快;而传统疫苗受影响较大,恢复缓慢。

血液制品市场稳定增长

疫情期间,血液制品销售整体保持稳定增长,但部分产品增速放缓。人血白蛋白和人纤维蛋白原保持高速增长,而部分免疫球蛋白和凝血因子增速放缓甚至下降。

主要内容

本报告详细分析了部分非免疫规划疫苗和血液制品的批签发数据,并据此提出投资建议。

部分非免疫规划疫苗批签发情况分析

报告深入分析了流感疫苗、流脑疫苗、肺炎疫苗、狂犬疫苗和HPV疫苗的批签发数据,揭示了疫情影响下不同疫苗的市场表现差异。

流感疫苗:2020年受益于疫情,2021年受新冠疫苗挤压,2022年提前批签发

2020年,流感疫苗批签发量因疫情期间公众健康意识提升而大幅增长;2021年,由于与新冠疫苗接种时间冲突,销量大幅下降;2022年,批签发时间提前,显示市场需求回暖。

流脑疫苗:AC结合苗受影响较小,四价多糖苗持续受压

AC结合苗受疫情影响较小,2022年4、5月份批签发次数恢复增长;而四价多糖苗受新冠疫苗影响较大,2022年销售仍未恢复。

肺炎疫苗:13价疫苗恢复快于23价疫苗

13价肺炎疫苗在2022年4、5月份批签发次数回升;而23价肺炎疫苗受疫情影响持续,恢复缓慢。

狂犬疫苗:Vero细胞疫苗受影响严重,人二倍体细胞疫苗影响较小

人用狂犬病疫苗(Vero细胞)受疫情影响严重,尚未恢复;而狂犬疫苗(人二倍体细胞)受影响较小,但2022年Q1因运输受阻销量下降。

HPV疫苗:高速反弹,市场推广未受疫情影响

九价和双价HPV疫苗市场推广未受疫情影响,四价HPV疫苗在2021年受影响后于2022Q1恢复增速,2022年二季度批签发量远超2021年同期。

血液制品批签发情况分析

报告分析了人血白蛋白、免疫球蛋白(狂犬病人免疫球蛋白、破伤风人免疫球蛋白、静注人免疫球蛋白(pH4))和凝血因子(人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原)的批签发数据。

白蛋白类:稳步增长

人血白蛋白批签发次数持续增加,2022年Q1同比增速达20%。

免疫球蛋白类:狂免、破免持续减少,静丙增长失速

狂犬病人免疫球蛋白和破伤风人免疫球蛋白批签发量持续减少;静注人免疫球蛋白(pH4)增长失速,2022Q1同比下降6%。

凝血因子类:人凝血酶原复合物、八因子先增后减,纤原高速增长

人凝血酶原复合物和人凝血因子Ⅷ批签发次数先增后减;人纤维蛋白原保持高速增长,2022Q1同比增速达45%。

投资建议

报告根据市场分析,提出以下投资建议:

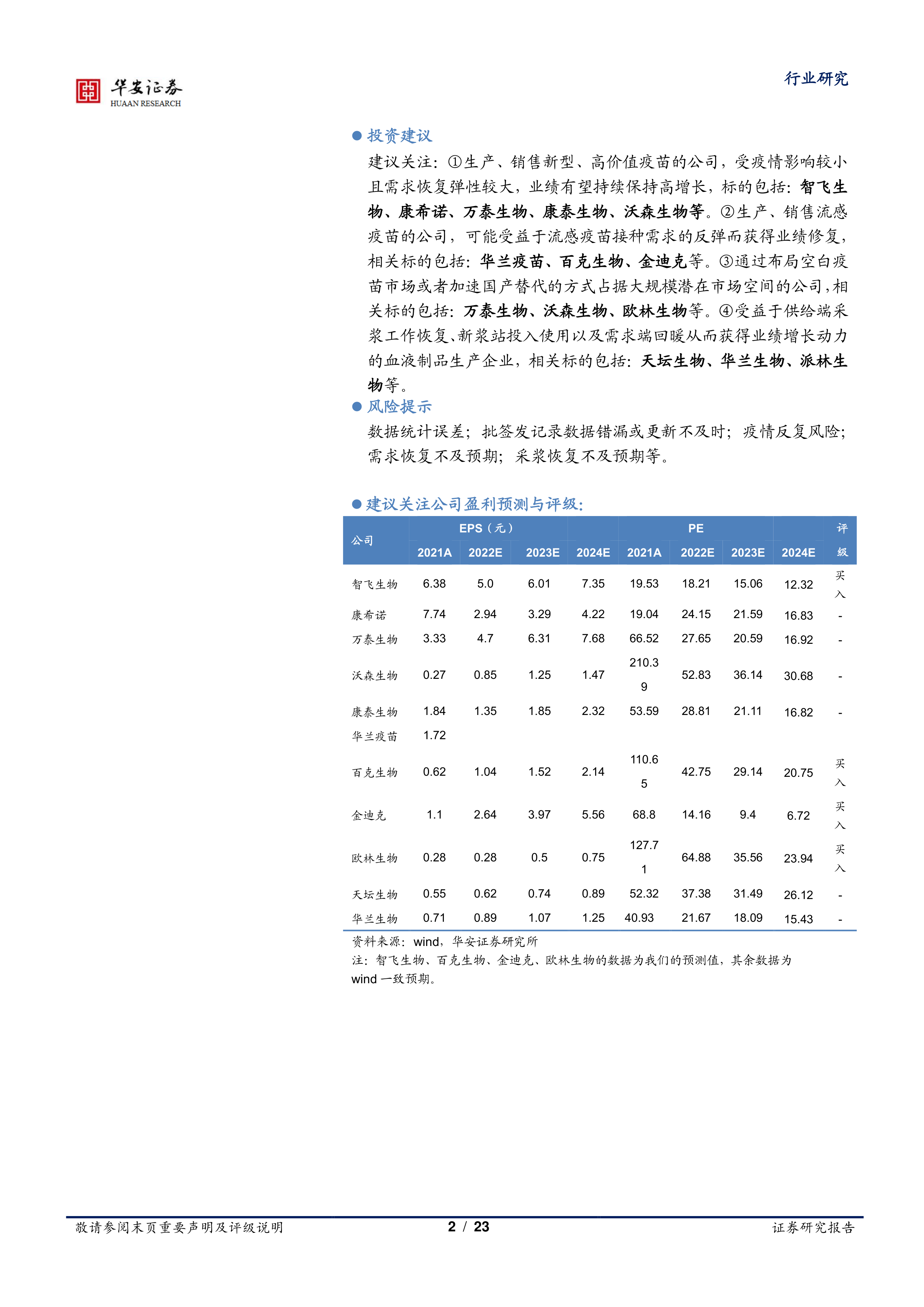

关注新型、高价值疫苗公司: 这些公司受疫情影响较小,业绩有望保持高增长,例如智飞生物、康希诺、万泰生物、康泰生物、沃森生物等。

关注流感疫苗公司: 流感疫苗接种需求反弹,相关公司业绩有望修复,例如华兰疫苗、百克生物、金迪克等。

关注布局空白疫苗市场或加速国产替代的公司: 这些公司拥有大规模潜在市场空间,例如万泰生物、沃森生物、欧林生物等。

关注受益于采浆恢复和需求回暖的血液制品公司: 这些公司业绩增长动力强劲,例如天坛生物、华兰生物、派林生物等。

总结

本报告基于生物制品批签发数据,对中国生物制品市场进行了深入分析,揭示了疫情影响下疫苗和血液制品市场表现的差异化特征。新型、高价疫苗展现出更强的市场韧性和恢复弹性,而部分传统疫苗和血液制品则面临增长放缓的挑战。报告最后提出了针对不同细分领域的投资建议,为投资者提供参考。 需要注意的是,报告中提到的投资建议基于当前市场分析,未来市场变化存在不确定性,投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用