中心思想

本报告的核心观点是:2023年4月医药生物板块整体业绩增速放缓,但部分细分领域展现出边际改善的迹象。报告建议关注受益于疫情防控措施放开、研发能力强、集采影响减弱以及政策扶持的中药和创新药企业等投资方向,并维持医药生物板块“领先大市”的评级。

医药生物板块业绩增速放缓,部分领域边际改善

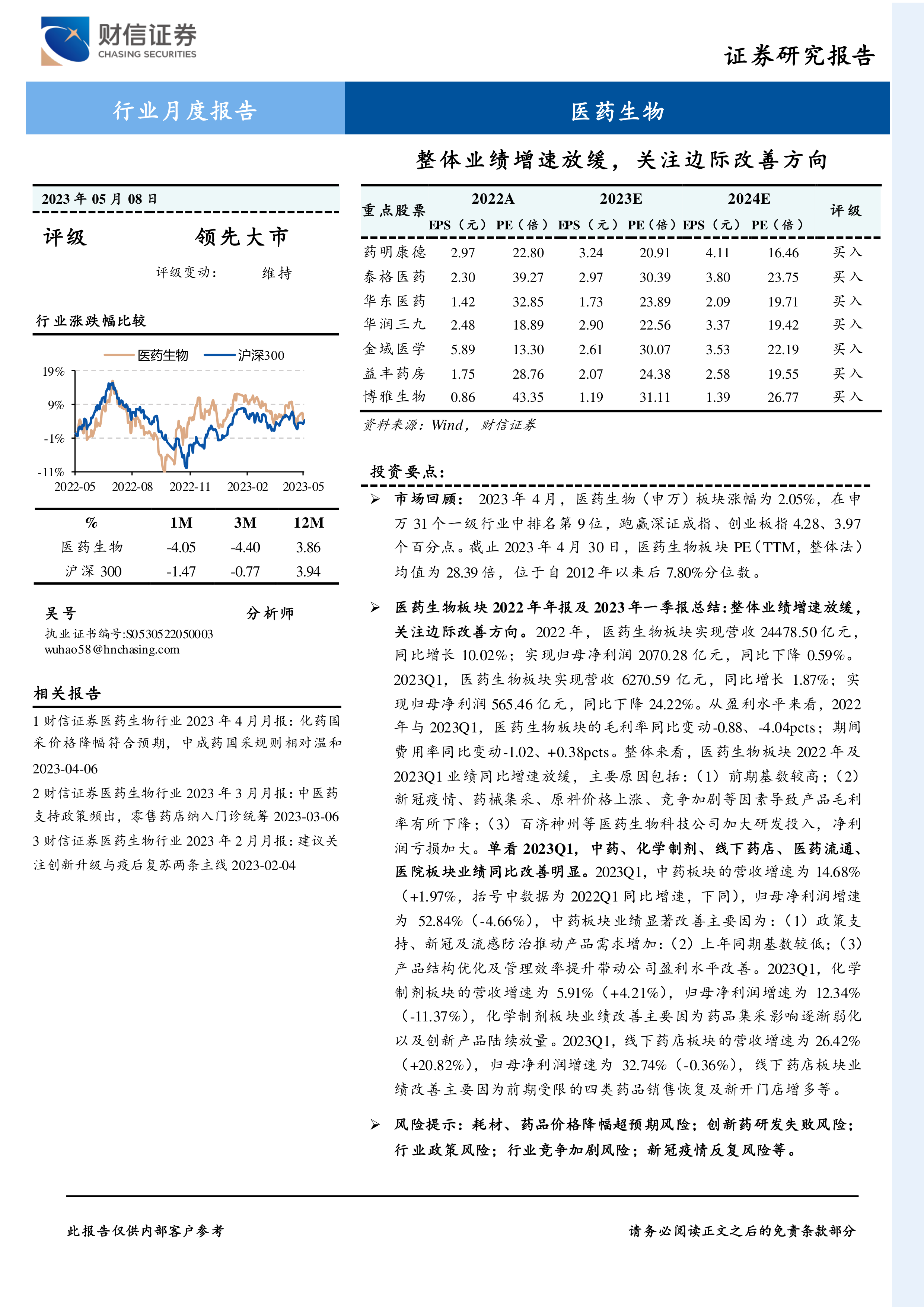

2022年,医药生物板块营收同比增长10.02%,归母净利润同比下降0.59%;2023年Q1,营收同比增长1.87%,归母净利润同比下降24.22%。业绩增速放缓的主要原因是:前期高基数效应、新冠疫情、药械集采、原料价格上涨和竞争加剧导致毛利率下降,以及部分生物科技公司加大研发投入导致净利润亏损加大。然而,2023年Q1,中药、化学制剂、线下药店、医药流通和医院板块业绩同比改善明显,显示出部分细分领域的边际改善。

行业估值处于历史低位,投资机会显现

截至2023年4月30日,医药生物板块PE(TTM,整体法)均值为28.39倍,位于自2012年以来后7.80%分位数,处于历史低位。相对沪深300和全部A股(非银行)的溢价率也处于较低分位数。 这表明行业估值水平较低,存在一定的投资机会。

主要内容

市场回顾:板块表现及子行业分析

2023年1-4月,医药生物板块涨幅为7.60%,跑输部分主要市场指数;4月单月涨幅为2.05%,跑输沪深300和上证综指,但跑赢深证成指和创业板指。子行业方面,中药、化学制剂和医药商业板块涨幅靠前,医疗器械、生物制品和医疗服务板块涨幅靠后。个股方面,4月份涨幅靠前的个股主要集中在部分细分领域,而跌幅靠前的个股则表现出较大的波动。

行业估值分析:横向和纵向比较

报告对医药生物板块的估值进行了横向和纵向比较。横向比较显示,板块PE均值在申万31个一级行业中排名靠前,但相对沪深300和全部A股的溢价率相对较低。纵向比较显示,板块PE位于历史低位,相对沪深300和全部A股的溢价率也处于较低分位数。

行业重要新闻及公司公告:重点公司业绩及动态

报告总结了4月份医药生物行业重点公司的业绩及动态,包括片仔癀、凯莱英、昭衍新药、泰格医药、金域医学、博雅生物、恒瑞医药、一心堂、药康生物、长春高新、华海药业、君实生物、九洲药业和康恩贝等公司的一季度业绩报告或公告,以及部分公司重要的战略调整和市场动态。这些信息反映了行业内不同公司在不同细分领域的业绩表现和发展战略。

投资建议:关注边际改善方向

基于对市场回顾、行业估值和公司动态的分析,报告建议重点关注以下投资方向:

受益于疫情防控措施放开,有望迎来消费复苏的零售药店、医疗服务、消费医疗和血制品企业。 报告列举了多个相关上市公司。

研发能力强、销售推广及国际化能力强、迈向高质量发展阶段的创新药及其产业链企业。 报告列举了多个创新药企业和CXO企业。

药品集采影响逐步消除、创新成效逐步显现的传统化药企业。 报告列举了多个相关上市公司。

受政策鼓励、集采压力小的中药企业。 报告根据不同类型的中药企业,分别列举了相关上市公司。

部分细分领域龙头企业。 报告列举了凝胶贴膏制剂、模式动物等细分领域的龙头企业。

总结

本报告对2023年4月医药生物板块的市场表现、行业估值和重点公司动态进行了全面分析。尽管整体业绩增速放缓,但部分细分领域展现出边际改善的迹象,行业估值也处于历史低位。报告建议投资者关注受益于疫情防控措施放开、研发能力强、集采影响减弱以及政策扶持的投资方向,并维持医药生物板块“领先大市”的评级。 投资者需注意报告中提到的各种风险提示,并谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用