摘要:

原油:本周WTI原油期货价格为86.91美元/桶,周环比+3.82%;布伦特原油期货价格为91.17美元/桶,周环比+4.29%,世界政治经济形势日趋复杂、地缘政治动荡加剧,中东地区紧张局势升级,原油等大宗商品价格明显上涨。

聚氨酯:本周国内聚合MDI市场小幅提振,随着价格跌入相对低点,叠加清明节前成交增量提振,价格重心上移;供应端:4月初国内万华化学装置复产,海外欧洲宝思德及德国陶氏装置检修,带动出口增量利好。需求端:管道、喷涂行业表现一般,市场仍处于消化整理阶段。

聚酯化纤:本周PA66价格周环比持平,成本端,己二酸供应稳定充裕,短期市场或低位震荡,己二胺4月执行价格上调1500元/吨至26500元/吨,成本价格支撑较强,但终端市场需求一般,下游多按需采购,预计短期PA66市场将窄幅整理运行。

氟化工:本周萤石湿粉价格周环比+1.45%,同比+12.90%,因矿山整改政策限制,萤石供应仍偏紧,制冷剂价格仍然维持高位,下游终端市场当前进入旺季,空调厂家合约价有所上涨。

橡胶:本周橡胶价格震荡走弱,天然橡胶周环比-1.08%,国内产区逐步进入开割季,供应边际宽松预期增强了看空氛围,下游维持补货采购,轮胎市场开工处于高位,对橡胶价格支撑明显。

碳酸锂:本周碳酸锂价格小幅上涨,但市场交投情绪有所减弱,观望氛围浓厚,终端库存压力下,碳酸锂价格缺乏有力支撑,短期现货价格上涨空间有限。

重点数据:截至2024年4月7日,本周跟踪的122种化工产品价格中,上涨45种,持平44种,下跌33种。周涨幅前十的化工品为:高温煤焦油(7.42%)、合成氨(5.81%)、聚合MDI(4.29%)、布伦特原油(4.29%)、WTI原油(3.82%)、氯化钾(3.26%)、三氯乙烯(3.19%)、丙烯酸(3.13%)、二甲苯(2.86%)、苯酐(2.68%)。

受益于国内经济活动持续恢复以及海外市场需求提升,维持化工行业“推荐”评级。

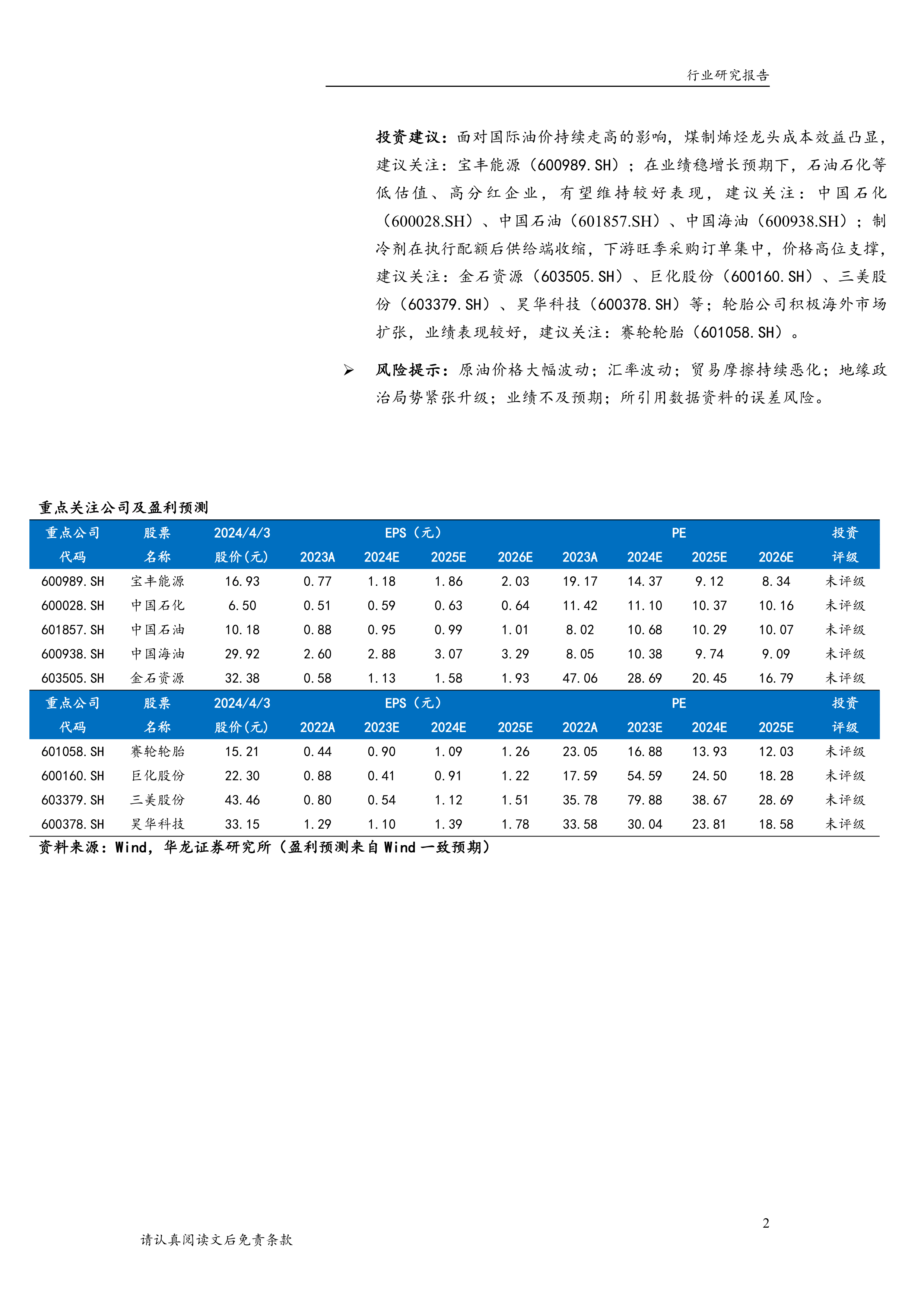

投资建议:面对国际油价持续走高的影响,煤制烯烃龙头成本效益凸显,建议关注:宝丰能源(600989.SH);在业绩稳增长预期下,石油石化等低估值、高分红企业,有望维持较好表现,建议关注:中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH);制冷剂在执行配额后供给端收缩,下游旺季采购订单集中,价格高位支撑,建议关注:金石资源(603505.SH)、巨化股份(600160.SH)、三美股份(603379.SH)、昊华科技(600378.SH)等;轮胎公司积极海外市场扩张,业绩表现较好,建议关注:赛轮轮胎(601058.SH)。

风险提示:原油价格大幅波动;汇率波动;贸易摩擦持续恶化;地缘政治局势紧张升级;业绩不及预期;所引用数据资料的误差风险。

微信扫一扫-立即使用

微信扫一扫-立即使用