中心思想

本报告基于Leadleo.com提供的汽车涂料市场数据,对中国汽车涂料行业进行市场分析。核心观点如下:

中国汽车涂料市场规模巨大且增长迅速

中国汽车涂料市场规模庞大,2022年达到373.1亿元,预计2027年将增长至814.4亿元。 市场规模的增长主要得益于中国汽车产业的快速发展、消费升级以及环保意识的增强。

外资品牌占据市场主导地位,但国产品牌份额逐步提升

尽管中国是全球汽车涂料产销量最大的国家,但长期以来市场份额主要被PPG、巴斯夫、艾仕得和韩国KCC等外资品牌占据。然而,近年来,随着中国汽车工业的发展和国产品牌综合实力的提升,金力泰、松井股份、东来技术等国产品牌的市场份额正在逐步扩大,国产化替代进程加速。

主要内容

汽车涂料行业概述

行业定义与分类

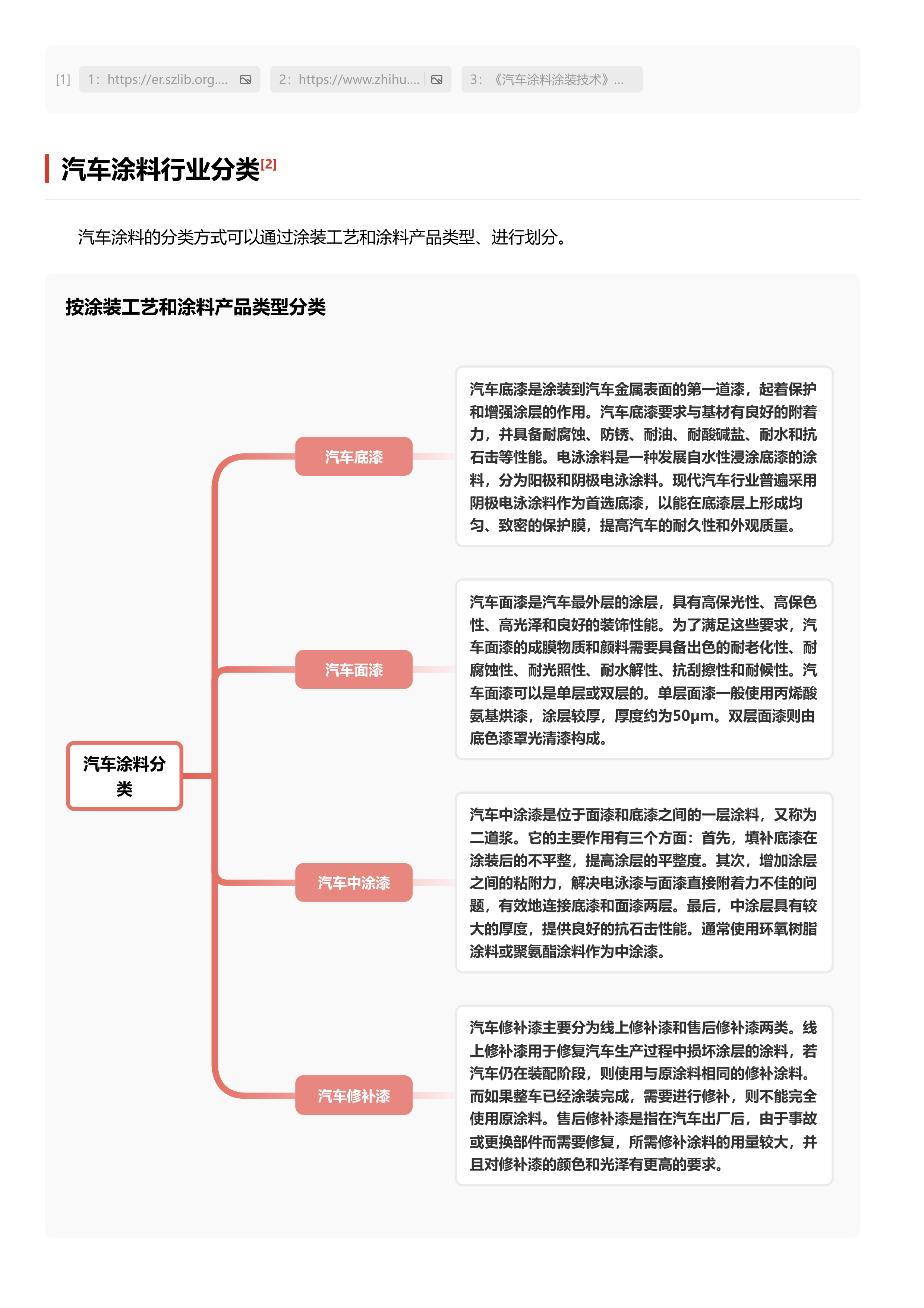

汽车涂料是指汽车制造和维修过程中使用的涂料,具有高耐腐蚀性和高装饰性。其分类方式可以根据涂装工艺和涂料产品类型(底漆、中涂漆、面漆、修补漆)或溶解介质(油性涂料、水性涂料)进行划分。 报告详细描述了各种类型汽车涂料的特点和用途。

行业特征

汽车涂料行业是一个技术密集型行业,进入壁垒高,研发成本高,市场竞争激烈。上游原材料价格波动对行业影响较大,环保政策也对行业发展方向产生重要影响,推动行业向环保型涂料转型。

行业发展历程

中国汽车涂料行业经历了萌芽期、启动期和高速发展期三个阶段。从最初引进苏联技术,到引进并消化吸收国外先进技术,再到如今自主研发环保型水性涂料,行业技术水平和产品质量不断提升。

市场分析

行业规模及增长预测

2022年中国汽车涂料市场规模为373.1亿元,预计2027年将达到814.4亿元。市场规模的波动与汽车行业发展、消费升级和环保政策密切相关。报告提供了2018年至2022年的市场规模数据,并对未来五年进行了增长预测。

产业链分析

汽车涂料产业链上游是原材料供应商(如树脂、溶剂、颜料),中游是汽车涂料制造商,下游是汽车制造商和维修厂。报告分析了各环节的特点,并以具体企业为例说明了产业链的运作模式,包括原材料价格波动对生产成本的影响以及水性涂料替代溶剂型涂料的趋势。

竞争格局分析

中国汽车涂料市场长期被PPG、巴斯夫、艾仕得和韩国KCC等外资品牌主导,但近年来国产品牌的市场份额正在逐步提升。报告分析了竞争格局形成的原因,包括技术门槛高、国产品牌规模较小以及品牌影响力差异等因素。同时,报告也指出新能源汽车的快速发展为国产品牌提供了新的机遇。

政策环境分析

报告梳理了与汽车涂料行业相关的政策,包括《汽车产业中长期发展规划》、《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》、《关于发布绿色产品认证实施规则的公告》、《关于印发“十四五”节能减排综合工作方案的通知》以及《关于统筹节能降碳和回收利用加快重点领域产品设备更新改造的指导意见》等。这些政策对汽车涂料行业的环保要求、技术升级和可持续发展方向都产生了重要影响。

代表企业分析

报告对金力泰、巴斯夫和PPG三家代表性企业进行了分析,分别介绍了其公司信息、财务数据和竞争优势。金力泰作为国产品牌的代表,其竞争优势在于其全系列产品供应能力和较低的运营成本;而巴斯夫和PPG则凭借其强大的研发实力、多元化业务和全球布局占据市场领先地位。

总结

中国汽车涂料行业市场规模巨大,增长潜力巨大,但竞争也异常激烈。外资品牌长期占据市场主导地位,但国产品牌正在积极追赶,并受益于新能源汽车市场的快速发展和国家政策的支持。未来,环保、技术创新和品牌建设将成为中国汽车涂料企业竞争的关键因素。 行业需要持续关注上游原材料价格波动和环保政策变化,并加大研发投入,提升产品质量和技术水平,才能在激烈的市场竞争中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用