中心思想

本报告的核心观点是:全国中药饮片、中成药集采的启动以及27省联盟耗材集采结果的公布,将加速医药行业控费趋势,对中药行业造成持续压力。然而,考虑到医药板块估值处于历史底部,以及未来财政、医保/商保利好政策和流动性改善的预期,医药板块仍存在进一步修复的空间。报告推荐关注医保谈判受益标的(创新药和龙头处方药企)以及消费属性强的民营医疗服务和医美标的、股息率高的医药商业流通标的。

集采政策对医药行业的影响

全国中药饮片、中成药集采的启动,以及27省联盟耗材集采结果的公布,标志着医药行业控费趋势的加速。中药饮片集采涉及45个品种,降幅超过20%;中成药集采涉及95种中成药,并首次纳入17种中药注射剂。27省联盟耗材集采的拟中选产品平均降幅达70%。这些政策将对相关企业盈利能力造成一定压力,并加速行业整合。

医药板块投资机会分析

尽管集采政策带来挑战,但报告认为医药板块仍存在投资机会。主要基于以下几点:

- 估值处于历史底部: 目前医药板块估值处于历史低位,为投资提供了较好的安全边际。

- 政策利好预期: 未来财政、医保/商保政策的宽松以及流动性改善,将为医药板块带来利好。

- 个股选择: 报告推荐关注两类标的:

- 医保谈判受益标的: 包括短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值有较大修复弹性的创新药标的(如康方生物、传奇生物、云顶新耀等);以及存在业绩增速+估值倍数共同修复潜力的龙头处方药企(如先声药业、中国生物制药等)。

- 其他高增长潜力标的: 包括消费属性较强的民营医疗服务和医美标的,以及股息率高、有望受益于行业整体基本面改善的医药商业流通标的。

主要内容

行业概况及周度表现

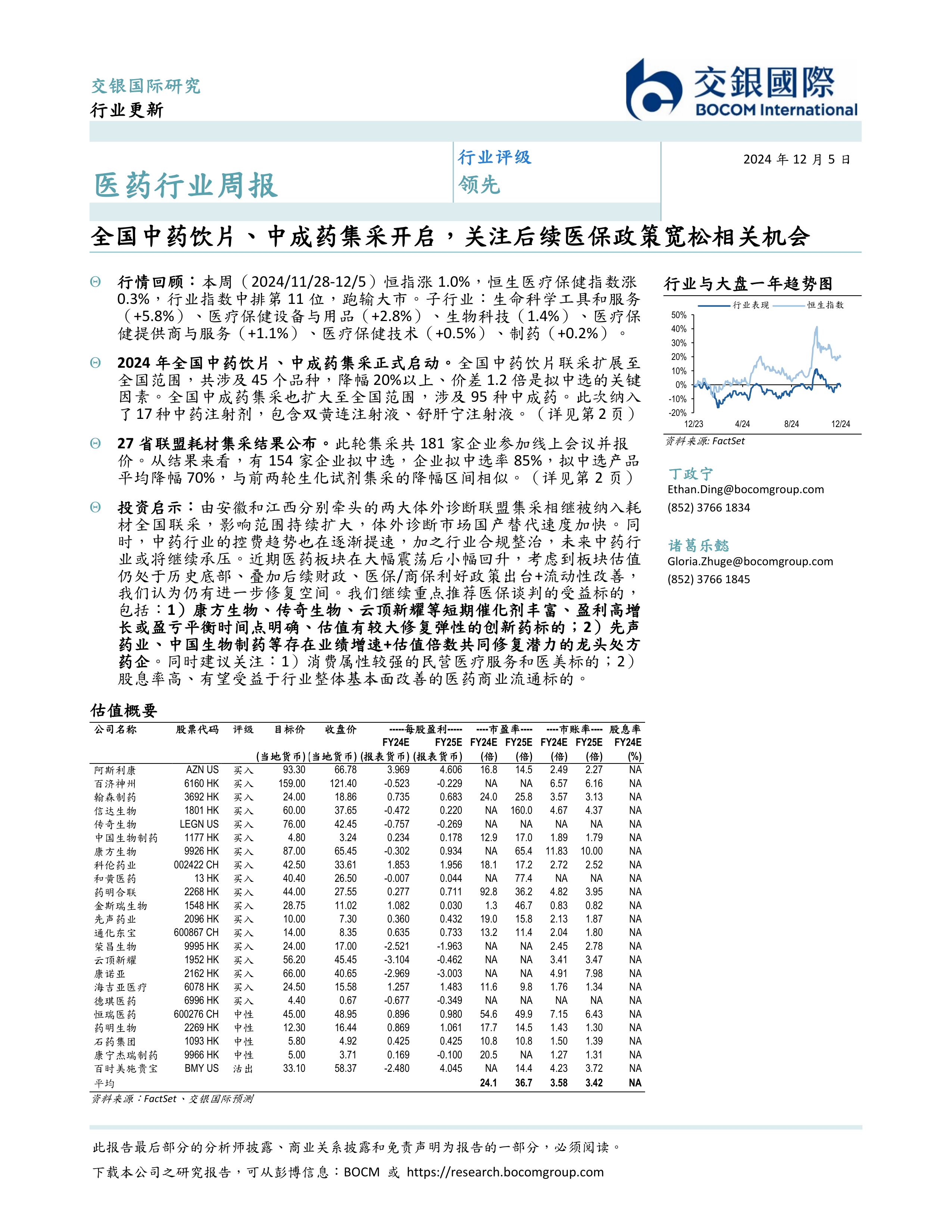

本周(2024/11/28-12/5)恒生指数上涨1.0%,恒生医疗保健指数上涨0.3%,跑输大市,排名第11位。子行业表现分化,生命科学工具和服务涨幅最大(+5.8%),制药涨幅最小(+0.2%)。个股方面,云顶新耀-B涨幅最大(+32.1%),亚盛医药-B跌幅最大(-7.2%)。

集采政策及公司动态

报告详细介绍了全国中药饮片、中成药集采的具体内容,以及27省联盟耗材集采的结果。此外,报告还对多家医药公司在本周的动态进行了总结,包括:

- 康方生物: 卡度尼利联合方案治疗PD-(L)1耐药NSCLC研究结果在2024 ACLC口头报告,显示出良好的疗效。

- 先声药业: 先必新®舌下片获批上市,拓展了该药物的应用范围。

- 石药集团: 授权给Corbus Pharmaceuticals,Inc.开发的CRB-701获得美国FDA快速通道资格,用于治疗复发或难治性转移性宫颈癌。

- 恒瑞医药: 两款创新药氟唑帕利和阿帕替尼的新适应症上市申请已获得批准。

- 信达生物/和黄医药: 达伯舒®联合爱优特®获附条件批准用于治疗晚期子宫内膜癌。

- 默沙东/科伦博泰: ADC疗法sacituzumab tirumotecan获FDA突破性疗法认定,用于治疗携带EGFR突变的晚期或转移性非鳞状NSCLC患者。

行业估值分析

报告提供了港股医疗保健行业各子行业的市盈率TTM数据,并通过图表展示了制药、生命科学工具与服务、生物科技、医疗保健设备与用品、医疗保健提供商与服务以及医疗保健技术等子行业的市盈率TTM走势。

投资建议及评级

报告对多家医药公司进行了投资评级和目标价预测,并给出了具体的投资建议,包括推荐买入、中性或沽出。

总结

本报告分析了全国中药饮片、中成药集采以及耗材集采对医药行业的影响,并基于行业估值和政策预期,对医药板块的未来走势进行了展望。报告认为,尽管集采政策对中药行业造成压力,但医药板块整体估值处于历史底部,未来政策利好和流动性改善预期,为板块修复提供了空间。报告重点推荐了医保谈判受益标的和一些具有高增长潜力的标的,并提供了详细的投资评级和目标价预测,为投资者提供了参考。 需要注意的是,报告中提供的投资建议仅供参考,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用