中心思想

本报告的核心观点是:2021年全球农药行业景气度持续提升,主要受益于全球主要农作物价格大幅上涨,特别是俄乌冲突爆发后,这一趋势更加明显。八大农化企业(四大创制药企业和四大仿制药企业)均实现营收增长,量价齐升是主要驱动因素。国内农药行业也呈现增长态势,但原材料价格上涨对利润率造成一定压力。未来,全球农药行业景气度有望持续提升,但需关注疫情、地缘政治冲突、农作物价格波动和原材料价格波动等风险。

全球农药市场景气度提升及主要驱动因素

2020年以来,国际主要作物价格持续上涨,俄乌冲突进一步加剧了这一趋势,显著推高了全球主要农作物价格。这直接导致农民种植收益提升,进而增加了对农药等农用化工产品的投入,成为2021年全球农药行业景气度提升的主要驱动因素。

国内农药行业增长态势及面临挑战

国内农药行业2021年也实现了增长,但增长主要集中在生产草甘膦、草铵膦等大宗除草剂的企业,受益于这两种产品价格的显著上涨。其他领域平均毛利率水平则有所下滑,主要原因是原材料价格上涨导致成本上升。

主要内容

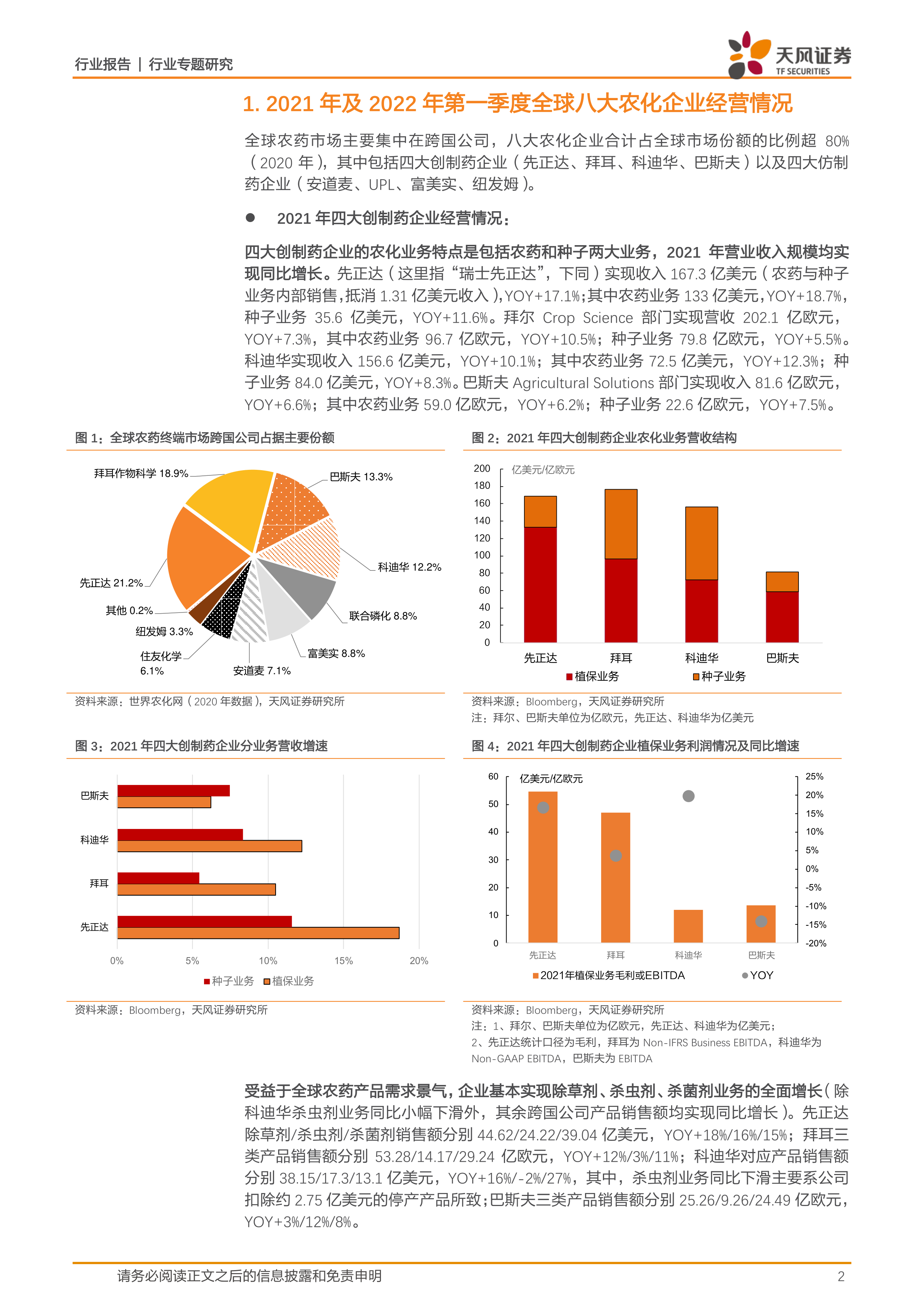

2021年及2022年第一季度全球八大农化企业经营情况分析

报告详细分析了2021年全球八大农化企业(四大创制药企业:先正达、拜耳、科迪华、巴斯夫;四大仿制药企业:安道麦、UPL、富美实、纽发姆)的经营情况。数据显示,这些企业2021年营业收入均实现同比增长,主要得益于全球市场强劲的需求以及量价齐升。其中,拉美和亚太地区是创制药企业的主要销售增长市场。报告还对各企业不同产品(除草剂、杀虫剂、杀菌剂)的销售情况进行了细致的分析,并对各区域的销售增长情况进行了比较。此外,报告还分析了汇率、产品组合等因素对企业营收的影响。

四大创制药企业2021年经营情况详解

报告分别对先正达、拜耳、科迪华和巴斯夫四家创制药企业的2021年农化业务营收、增速、利润情况以及不同产品线和销售区域的业绩进行了详细的数据分析,并结合图表直观地展现了量价齐升对收入增长的贡献。

四大仿制药企业2021年经营情况详解

报告同样对安道麦、UPL、富美实和纽发姆四家仿制药企业的2021年营收、增速、利润情况以及不同销售区域的业绩进行了详细的数据分析,并结合图表展现了销量增长和定价提升对收入增长的共同作用。

2022年全球农药行业景气度预期及市场展望

报告对2022年全球农药行业景气度进行了展望,认为俄乌冲突虽然对全球农药贸易造成一定影响,但全球对粮食的需求高位运行,推高农作物价格,进而提升了对植保产品的需求。然而,化肥和燃料成本的上涨也给农民的利润带来压力,可能影响全球农化巨头的盈利水平。报告还对主要农化企业的2022年收入增速进行了预测。

2021年及2022年第一季度国内农药上市公司经营情况分析

报告对2021年国内农药上市公司的经营情况进行了分析,将农药板块划分为中间体、原药、制剂、多业务、其他五个领域,分别分析了各领域的营收、利润和毛利率情况。数据显示,生产草甘膦、草铵膦等大宗除草剂的上市公司收入和利润增长较快,而其他领域毛利率则有所下滑。报告还分析了2021年四季度至2022年第一季度国内农药行业上市公司经营业绩的增长情况,并探讨了限电政策、原材料价格、国内外农业需求等因素的影响。

国内农药行业细分领域业绩分析

报告对国内农药行业五个细分领域的营收、利润和毛利率进行了深入分析,并结合图表展现了各领域业绩的差异和变化趋势。

国内农药企业固定资产投资情况分析

报告分析了国内农药企业固定资产投资情况,指出农药行业属固定资产推动型行业,在建工程和固定资产能够一定程度上反映企业未来增长性。报告还列举了一些2021年在建工程增加较高的上市公司。

全球与国内农药行业景气变化分析

报告分析了2016年以来全球农药行业景气度的变化,指出其总体呈现正增长,但波动较大,与农产品价格周期密切相关。报告还分析了我国农药出口对全球农药市场的影响,以及国内原药价格的波动情况。

全球农药市场景气度与农产品价格的相关性分析

报告通过图表和数据分析了全球农药市场景气度与农产品价格之间的密切关系,并阐述了其背后的逻辑。

国内农药价格波动及影响因素分析

报告分析了2021年国内农药价格的波动情况,并探讨了原材料价格、限电政策、出口需求等因素的影响。

总结

本报告对2021年及2022年第一季度全球和国内农药行业进行了深入分析,数据显示全球农药行业景气度持续提升,主要受益于全球主要农作物价格上涨,八大农化企业均实现营收增长,量价齐升是主要驱动因素。国内农药行业也呈现增长态势,但原材料价格上涨对利润率造成一定压力。未来,全球农药行业景气度有望持续提升,但需关注疫情、地缘政治冲突、农作物价格波动和原材料价格波动等风险。报告提供了大量的数据和图表,对行业发展趋势进行了较为全面的分析,为投资者提供了重要的参考信息。 需要注意的是,报告中提到的预测和观点仅代表报告发布时的判断,未来情况可能会有变化。

微信扫一扫-立即使用

微信扫一扫-立即使用