中心思想

本报告的核心观点是:2022年一季度,化工行业基金持仓比例环比小幅下调,但同比仍有所增长,呈现出稳健配置的基调。市场悲观情绪、行业周期性以及部分领域盈利承压是导致持仓比例下滑的主要原因。未来投资策略应关注下游需求修复、农业高景气度受益板块、新材料国产替代、环保材料以及受益于人民币贬值的出口导向型企业。

化工行业基金持仓比例分析:稳健配置成主基调

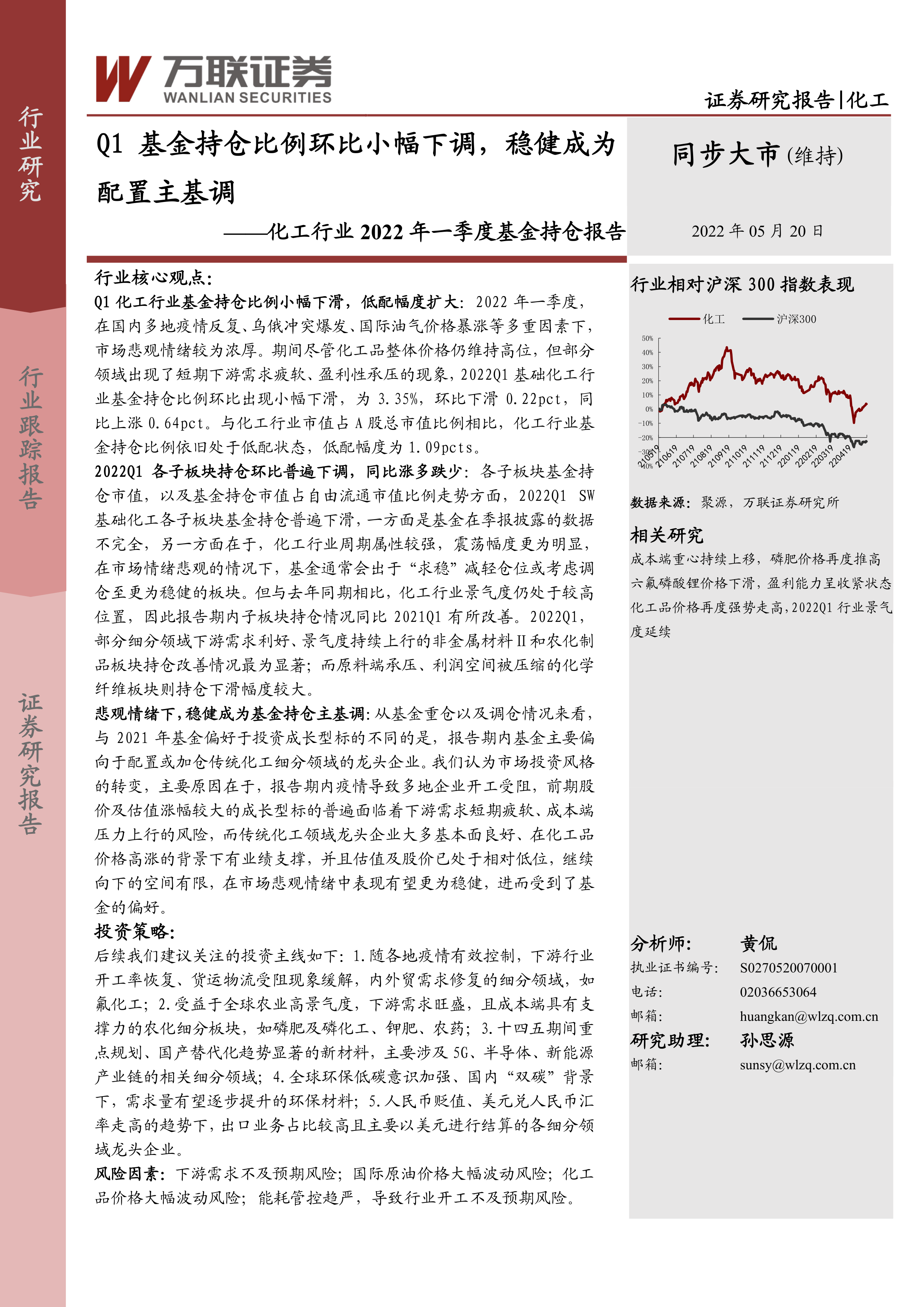

2022年一季度,国内外多重因素(疫情反复、俄乌冲突、国际油气价格暴涨等)导致市场悲观情绪浓厚,化工行业基金持仓比例出现小幅下滑,环比下降0.22pct至3.35%,但同比增长0.64pct。与行业市值占A股总市值比例相比,化工行业仍处于低配状态,低配幅度为1.09pcts。这表明在市场不确定性增加的情况下,基金经理更倾向于稳健的投资策略。

子板块持仓情况:涨跌分化,景气度差异显著

2022年一季度,SW基础化工各子板块基金持仓比例环比普遍下调,但同比涨多跌少。这反映出化工行业内部景气度的差异。例如,非金属材料Ⅱ和农化制品板块受益于下游需求利好,持仓情况改善显著;而化学纤维板块由于原料端承压、利润空间压缩,持仓下滑幅度较大。 这种差异化的表现,进一步印证了基金投资策略的谨慎和选择性。

主要内容

1. 基础化工行业及子板块基金持仓情况

本节详细分析了2021Q1-2022Q1化工行业基金持仓比例及超/低配情况,以及SW基础化工各子板块的基金持仓比例和市值。数据显示,2022Q1化工行业基金持仓比例环比下降,但同比上升,各子板块持仓情况也呈现出环比下降、同比涨跌分化的态势。 数据的不完全性(季报仅披露前十大持仓)以及化工行业周期性强、震荡幅度大的特点,也需要考虑在内。

2. 基金重仓及加减仓情况

本节分析了2022Q1基金重仓股票、加仓股票和减仓股票的情况。基金重仓股主要集中在传统化工龙头企业以及下游需求利好、景气度上行的细分领域龙头企业。这些企业基本面良好,业绩支撑强,估值相对低位,在市场悲观情绪下更受基金青睐。加仓和减仓情况则反映了基金对不同子板块未来发展前景的判断,加仓方向主要集中在具有增长潜力的领域,减仓方向则集中在利润空间受压或下游需求疲软的领域。

3. 投资策略

报告建议关注以下投资主线:

- 下游需求修复板块: 随着疫情有效控制,下游行业开工率恢复,内外贸需求修复的细分领域,例如氟化工。

- 农业高景气度受益板块: 受益于全球农业高景气度,下游需求旺盛,且成本端具有支撑力的农化细分板块,例如磷肥及磷化工、钾肥、农药。

- 新材料板块: 十四五期间重点规划、国产替代化趋势显著的新材料,主要涉及5G、半导体、新能源产业链的相关细分领域。

- 环保材料板块: 全球环保低碳意识加强、国内“双碳”背景下,需求量有望逐步提升的环保材料。

- 出口导向型企业: 人民币贬值、美元兑人民币汇率走高趋势下,出口业务占比较高且主要以美元进行结算的各细分领域龙头企业。

4. 风险因素

报告列出了潜在的风险因素,包括:下游需求不及预期风险;国际原油价格大幅波动风险;化工品价格大幅波动风险;能耗管控趋严,导致行业开工不及预期风险。

总结

本报告基于2022年一季度数据,对化工行业基金持仓情况进行了深入分析。结果显示,尽管化工行业基金持仓比例环比小幅下滑,但同比仍保持增长,体现了基金的稳健配置策略。市场情绪、行业周期性以及子板块景气度差异是影响持仓比例的主要因素。报告最后提出了未来投资策略和潜在风险因素,为投资者提供参考。 需要注意的是,报告数据存在一定局限性,投资者应结合自身情况进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用