中心思想

本报告的核心观点是:2023年3月6日至12日,医药生物板块整体表现略逊于大盘,但跑赢沪深300指数;板块估值处于历史低位;医保基金结余充足,支付能力良好,但医保控费和药械集采政策持续推进,市场预期趋于稳定;建议关注政策支持、创新驱动、边际改善的细分板块和个股,重点关注连锁药店、品牌中药、二类疫苗、医疗服务、创新药、研发外包、特色器械、血制品等领域。

医药生物板块市场表现及估值分析

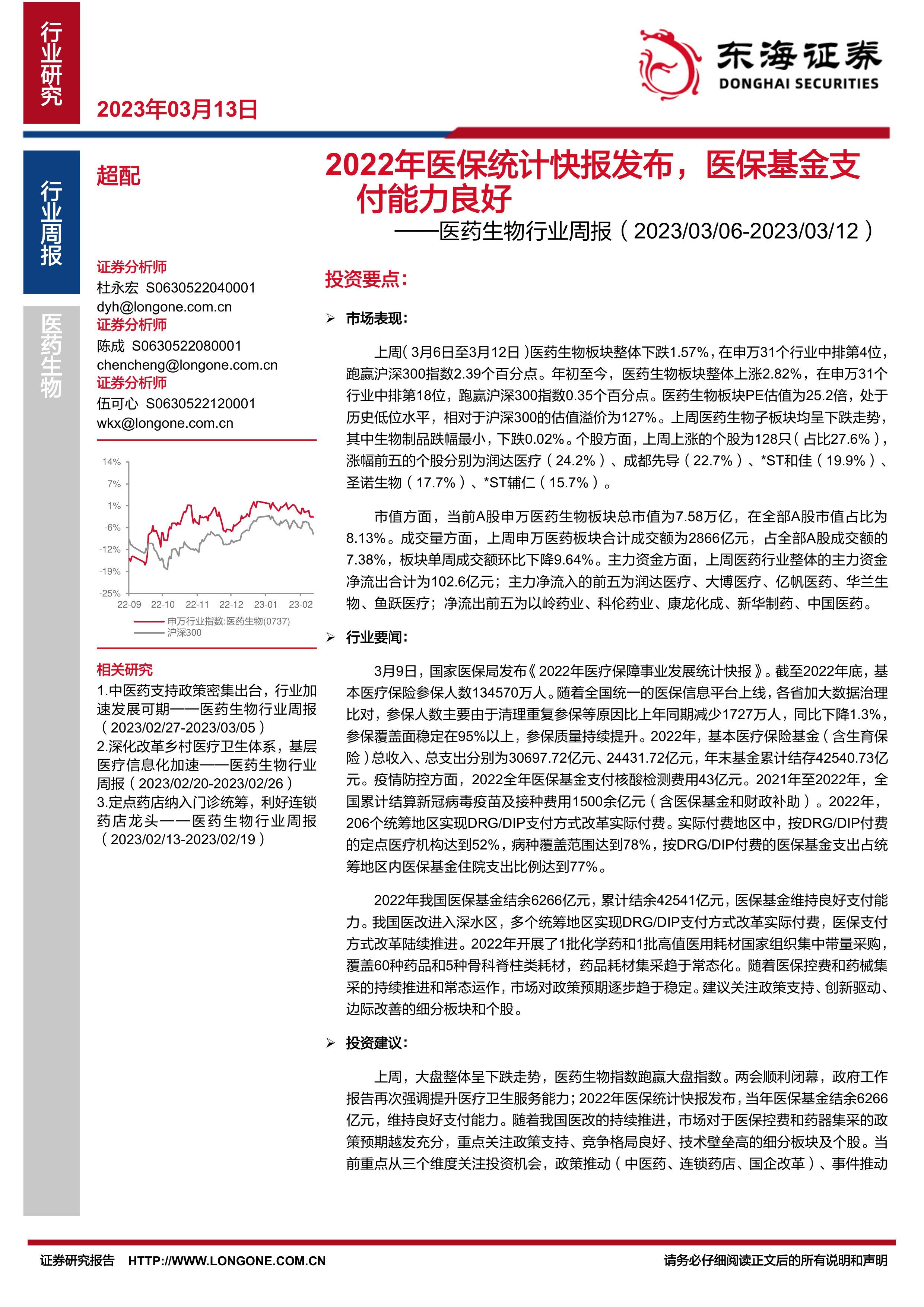

本周医药生物板块下跌1.57%,跑赢沪深300指数2.39个百分点,各子板块均下跌,生物制品跌幅最小。年初至今,板块上涨2.82%,跑赢沪深300指数0.35个百分点。板块PE估值为25.2倍,处于历史低位,相对沪深300估值溢价为127%。个股方面,上涨个股占比27.6%,润达医疗、成都先导等涨幅居前;下跌个股占比72.2%,维力医疗、华人健康等跌幅居前。板块总市值7.58万亿,占A股总市值8.13%;周成交额2866亿元,环比下降9.64%,占A股总成交额7.38%。主力资金净流出102.6亿元,以岭药业、科伦药业等净流出居前,润达医疗、大博医疗等净流入居前。

医药行业政策及市场展望

2022年医保基金结余充足,支付能力良好,医保控费和药械集采政策持续推进,市场预期趋于稳定。政府工作报告再次强调提升医疗卫生服务能力,国家医保局发布了2022年医疗保障事业发展统计快报,相关政策密集出台,为行业发展提供支持。

主要内容

市场表现分析

报告详细分析了2023年3月6日至12日医药生物板块的市场表现,包括板块整体涨跌幅、跑赢大盘幅度、各子板块表现、个股涨跌幅情况(包括涨跌幅前十和后十个股)、板块总市值、成交额以及主力资金流向等数据,并通过图表直观地展现了这些数据。

行业要闻解读

报告总结了本周医药行业的重要新闻事件,包括政府工作报告中关于提升医疗卫生服务能力的表述、国家卫健委发布的《健康中国行动2023年工作要点》以及国家医保局发布的《2022年医疗保障事业发展统计快报》。对这些新闻事件进行了详细解读,并分析了其对医药行业的影响。

投资建议

报告基于市场表现和行业要闻,提出了具体的投资建议。建议关注政策支持、竞争格局良好、技术壁垒高的细分板块及个股,并从政策推动、事件推动和业绩推动三个维度,重点关注连锁药店、品牌中药、二类疫苗、医疗服务、创新药、研发外包、特色器械、血制品等细分板块及个股,并给出了具体的个股推荐组合和关注组合。

风险提示

报告最后列出了投资医药生物行业的风险提示,包括政策风险、业绩风险和事件风险,提醒投资者注意投资风险。

总结

本报告对2023年3月6日至12日医药生物行业的市场表现、行业政策以及投资机会进行了全面分析。数据显示,尽管本周医药生物板块整体表现略逊于大盘,但估值处于历史低位,医保基金结余充足,支付能力良好。政府工作报告和相关政策的出台为行业发展提供了支持。报告建议投资者关注政策支持、创新驱动、边际改善的细分板块和个股,并重点关注连锁药店、品牌中药、二类疫苗、医疗服务、创新药、研发外包、特色器械、血制品等领域,同时需注意政策风险、业绩风险和事件风险。 报告中提供的具体个股仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用