中心思想

本报告的核心观点是:全国中成药集采落地,对独家品种影响较小,品牌中药受控费政策影响也较小,景气度良好;医药板块估值处于历史低位,具有长期投资价值。报告建议关注以下几类公司:1)中特估相关的国药系及华润系公司;2)创新药及创新器械公司;3)AI赋能公司;4)非新冠疫苗公司;5)医药商业公司;6)医美公司。

中成药集采及品牌中药发展机遇

本轮全国中成药集采平均降幅为49.36%,略低于化药集采平均降幅,且独家品种降幅更小(平均35.24%)。集采规则设置了综合打分机制,并非单纯的低价中标,这在一定程度上减轻了降价压力。 品牌中药,特别是中药老字号和现代知名OTC品牌,由于其品牌优势和零售渠道依赖性,受控费政策影响较小,景气度相对较好。 具有竞争壁垒的品牌中药公司拥有更强的议价能力,在集采和零售渠道都能保持较好的价格体系,并有望在国家重视中医药发展的大环境下享受更高的品牌溢价。

医药板块估值及投资建议

截至2023年6月29日,医药行业一年滚动市盈率为26.68倍,显著低于历史均值,估值处于历史偏低水平。 报告建议关注六类公司:中特估相关的国药系及华润系公司(如太极集团、天坛生物等);政策受益和出海逻辑明确的创新药及创新器械公司(如迈瑞医疗、恒瑞医药等);AI赋能提升企业长期竞争力的公司(如金域医学、迪安诊断等);非新冠疫苗疫后恢复的公司(如康泰生物、欧林生物等);医药商业中具有特色业务的公司(如上海医药、百洋医药等);以及消费复苏带动医美需求释放的公司(如爱美客、华熙生物等)。

主要内容

一、月度政策及行业更新

(一)全国中成药集采中选落地,独家品种整体降幅较小

报告详细分析了全国中成药集采的结果,指出其平均降幅低于化药集采,独家品种降幅更小。并对比了历次大规模中成药集采的结果,说明了中成药集采规则相对化药集采更为温和。 报告还列出了部分中标企业及产品,例如益佰制药、神威药业等。

(二)OTC受控费政策影响小,品牌中药景气度较好

报告指出,品牌中药主要包括中药老字号和现代知名OTC品牌产品,这两类产品受政策影响较小,景气度好于其他中药领域。 报告通过A股中药企业业绩增速分类统计数据,佐证了品牌中药的景气度高于其他中药类型。 报告还分析了品牌中药的竞争壁垒,认为具有较强竞争壁垒的品牌中药公司将受益于国家对中医药发展的重视。

二、行业数据动态

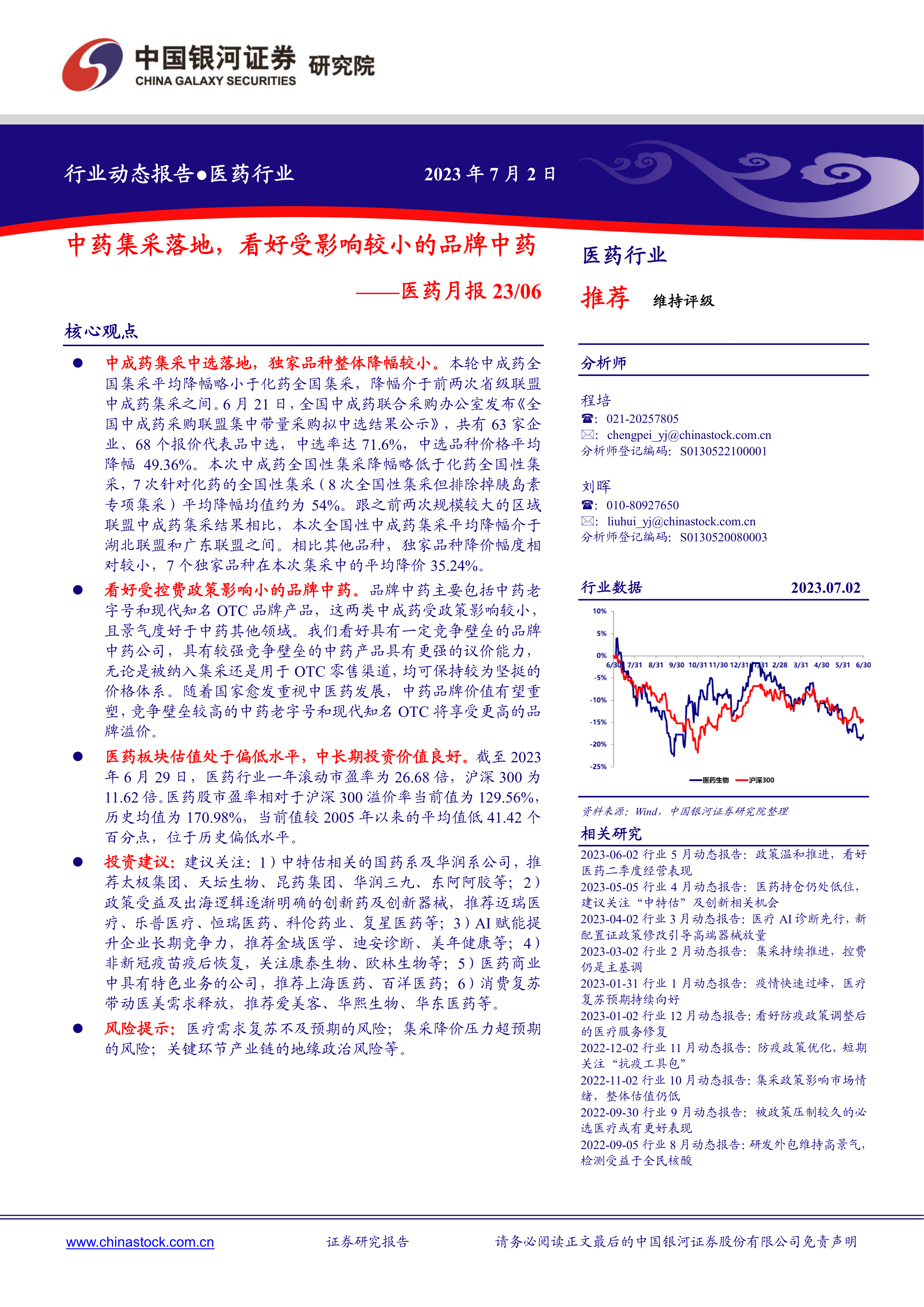

(一)医药板块估值处于偏低水平,年初以来表现弱于沪深300

报告通过数据对比医药板块和沪深300的市盈率,说明医药板块估值处于历史偏低水平,年初以来表现弱于沪深300。

(二)医药制造业收入增速受疫情节奏影响出现下滑

报告分析了医药制造业收入增速与GDP增速的对比,指出疫情对医药制造业收入增速的影响,以及2021年的强劲复苏和2022年的回落。

(三)诊疗费用整体呈上升趋势

报告展示了门诊费用和住院费用统计数据,说明诊疗费用整体呈上升趋势,并分析了2020年疫情的扰动影响。

(四)医疗服务量受疫情影响明显

报告通过医疗机构诊疗人次和出院人数数据,说明医疗服务量受疫情影响明显,2020年大幅下滑,2021年反弹,2022年再次回落。

(五)医保支出增速反超收入增速

报告分析了医保收入和支出的增速变化,指出2022年医保支出增速低于收入增速,而2023年前五个月医保支出增速大幅超过收入增速,并分析了其原因。

三、投资建议及重点覆盖的股票

报告提出了具体的投资建议,建议关注六类公司,并列出了部分重点覆盖的股票,包括其财务数据和投资评级。

四、风险提示

报告最后列出了投资风险提示,包括医疗需求复苏不及预期、集采降价压力超预期以及地缘政治风险等。

总结

本报告基于对全国中成药集采结果、品牌中药发展趋势以及医药板块整体估值的分析,得出医药板块估值处于历史低位,具有长期投资价值的结论。报告建议投资者关注中特估、创新药械、AI赋能、疫苗、医药商业和医美等领域的投资机会,并提示了相应的投资风险。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用