中心思想

本报告的核心观点是:川发龙蟒收购天宝公司将显著优化国内饲料级磷酸钙盐行业的供给格局,提升行业集中度,并对川发龙蟒及相关公司产生积极影响。报告基于对行业政策、供需现状、市场价格及公司财务数据的分析,得出这一结论。具体而言:

饲料级磷酸钙盐行业整合加速

国家产业政策鼓励行业整合,淘汰落后产能,这将推动行业集中度提升,利好龙头企业。

川发龙蟒收购天宝公司利好行业发展

川发龙蟒收购天宝公司后,将成为国内饲料级磷酸氢钙产能龙头,进一步提升行业集中度,优化市场竞争格局。

主要内容

本报告主要围绕川发龙蟒收购天宝公司这一事件展开分析,并对饲料级磷酸钙盐行业进行深入研究。

川发龙蟒收购天宝公司事件分析

报告首先详细介绍了川发龙蟒拟以4.32亿元收购天宝公司60%股份的事件。收购完成后,天宝公司将纳入川发龙蟒的合并报表范围,这将显著提升川发龙蟒在饲料级磷酸钙盐行业的市场份额和竞争力。报告还分析了天宝公司2023年及2024年上半年的财务数据,并对2024年亏损的原因进行了说明,指出剔除减值影响后,公司整体经营状况良好。

饲料级磷酸钙盐行业现状分析

报告对饲料级磷酸钙盐行业(包括磷酸氢钙、磷酸二氢钙、磷酸一二钙)的政策环境、供给端、需求端及价格进行了全面分析。

行业政策及环保影响

报告指出,《产业结构调整目录》禁止新建饲料级磷酸氢钙生产装置,并淘汰落后产能,这促进了行业整合。而饲料级磷酸二氢钙行业则拥有相对宽松的政策环境。

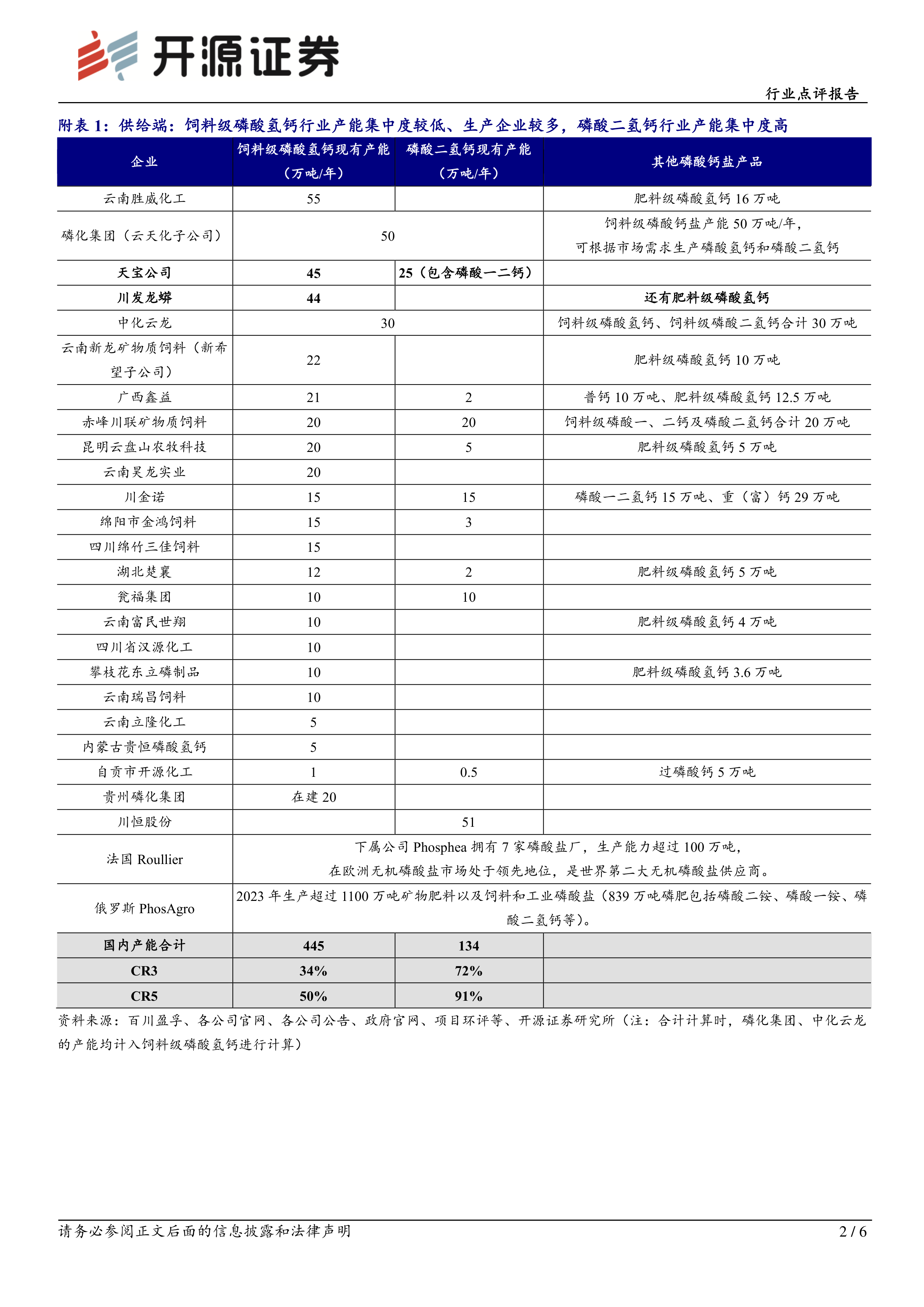

供需及产能集中度分析

报告通过数据显示,国内饲料级磷酸氢钙行业产能集中度较低,参与企业众多;而饲料级磷酸二氢钙行业产能集中度较高,CR3高达72%。报告还列出了主要生产企业的产能数据,并对行业CR3和CR5进行了计算。附表1详细列举了各企业的产能情况,并对磷酸氢钙和磷酸二氢钙的产能集中度进行了对比。附图1-6则通过图表直观地展现了2017-2024年国内磷酸氢钙产能变化趋势、2024年国内磷酸二氢钙产能变化、2024年国内磷酸氢钙出口量及价格变化、以及2025年以来磷酸氢钙、磷酸二氢钙和磷酸一二钙的价格及价差变化。

需求端分析

报告指出,饲料级磷酸氢钙主要用于猪、禽类及反刍动物饲料,而饲料级磷酸二氢钙主要用于水产饲料。

价格及价差分析

报告分析了磷酸氢钙、磷酸二氢钙、磷酸一二钙的市场价格及价差,并与年初价格进行了比较。

投资建议及风险提示

报告最后给出了投资建议,看好川发龙蟒、川恒股份、云天化、川金诺等公司。同时,报告也提示了收购进展不及预期、政策执行不及预期、安全环保生产等风险。附表2列出了饲料级磷酸钙盐上市公司的弹性分析,其中川恒股份为磷酸二氢钙弹性龙头,川发龙蟒收购天宝公司后将成为磷酸氢钙龙头。

总结

本报告通过对川发龙蟒收购天宝公司事件及饲料级磷酸钙盐行业现状的深入分析,得出结论:此次收购将进一步优化行业供给格局,提升行业集中度,利好龙头企业发展。投资者应关注相关公司的发展动态,并谨慎评估投资风险。报告中提供的图表和数据为投资者提供了更全面的信息支持,有助于投资者做出更明智的投资决策。 需要注意的是,报告中提到的投资评级和建议仅供参考,不构成投资建议,投资者应根据自身情况做出独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用