中心思想

本报告的核心观点是:尽管油价低位运行导致化工品价格中枢下移,但长期来看,新冠疫情的负面影响有限,行业洗牌将利好龙头企业。因此,报告建议关注两条投资主线:一是传统化工领域的低估值优质龙头企业及近消费端细分领域;二是国产替代加速的新材料龙头企业。报告维持基础化工行业“中性”评级。

投资主线:传统化工龙头与新材料国产替代

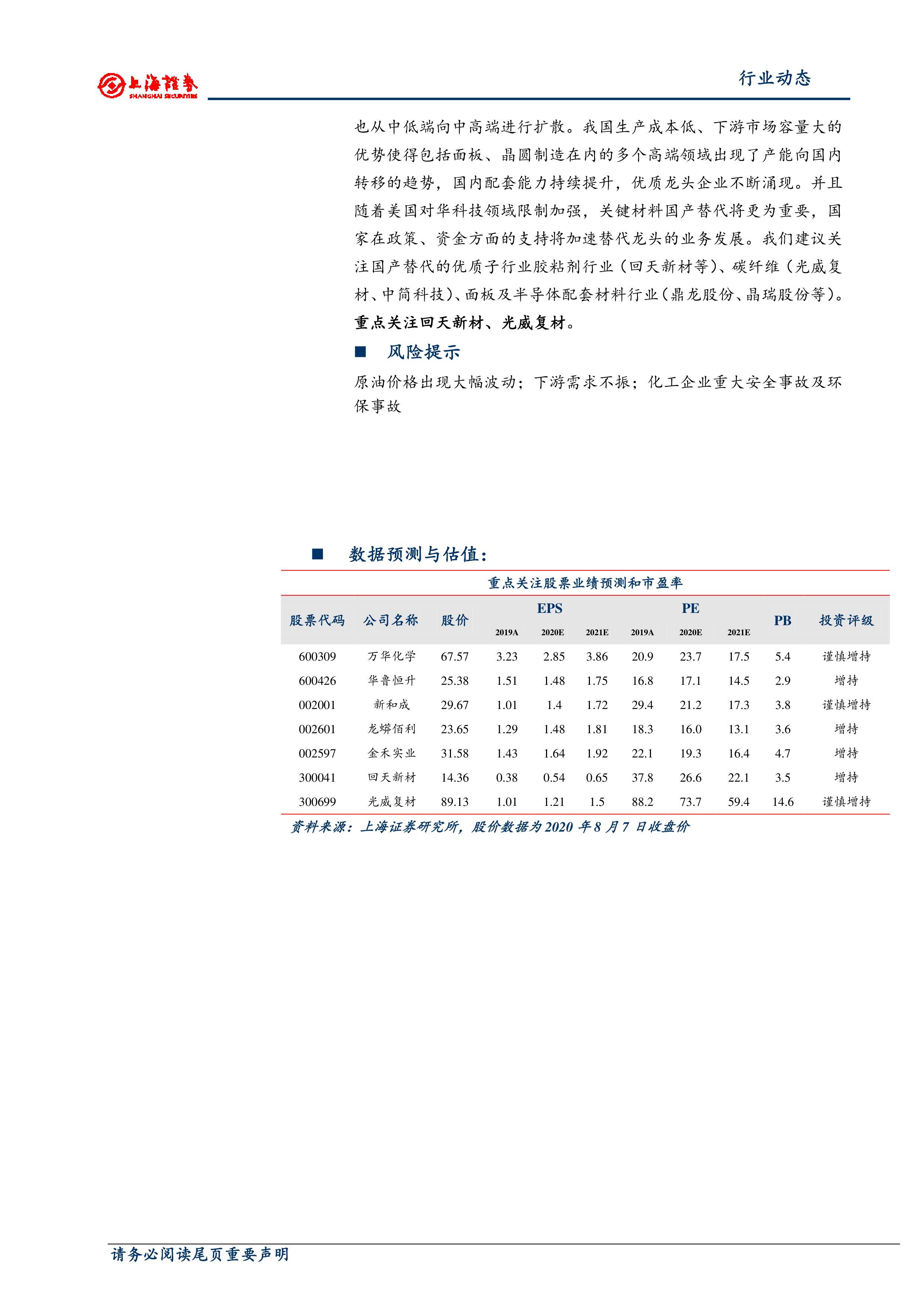

报告建议投资者关注两条投资主线:一是传统化工领域的低估值优质龙头企业(尤其具备产业链一体化优势)以及近消费端细分领域(如营养品、农药、钛白粉、高倍甜味剂等),这些领域受疫情影响相对较小,且龙头企业竞争力强;二是受益于进口替代加速的新材料龙头企业,例如胶粘剂、面板及半导体配套材料、碳纤维等领域的企业,国家政策和资金支持将加速其发展。

行业现状与风险提示

报告指出,油价低位运行和新冠疫情导致全球需求收缩是化工品价格下跌的主要原因。但长期来看,疫情对行业的影响有限,反而可能加速行业洗牌,提升龙头企业的市场份额。 报告也提示了原油价格大幅波动、下游需求不振、化工企业安全环保事故等风险。

主要内容

本报告涵盖了化工行业周报(2020年8月3日至2020年8月9日)的主要内容,包括行业投资观点、板块及个股情况、行业及个股新闻以及化工品价格变化及分析。

化工行业投资观点及主要观点

报告首先阐述了本周化工行业要点,包括油价受美国经济复苏预期提振小幅上涨,但中短期内下行空间仍大于上行空间;基础化工方面,油价回升带动上游大宗品价格上涨,但疫情再度升级可能影响需求端;建议关注基建相关行业(如钛白粉、涂料)和近消费端产品(如食品添加剂、农药、胶粘剂)等。

报告的核心投资观点是:关注低估值优质龙头企业(产业链一体化)和近消费端细分领域,以及国产替代加速的新材料龙头企业。 报告详细分析了油价企稳周期回暖对产业链一体化及近消费端龙头的利好影响,以及进口替代加速对新材料龙头企业的推动作用。

板块及个股情况分析

报告对申万化工指数和沪深300指数进行了比较,并分析了部分个股的涨跌幅情况,指出安利股份、新日恒力等个股领涨,嘉化能源、沈阳化工等个股领跌。

行业及个股新闻

报告简要介绍了部分化工企业发布的半年报信息,例如福斯特、利尔化学、龙蟒佰利的业绩情况。

化工品价格变化及分析

报告详细分析了上周化工品价格的涨跌幅情况,并对部分主要化工产品的价格走势进行了图表展示和解读,包括PVC、聚合MDI、尿素、维生素等产品。 报告结合EIA和API的数据,分析了原油市场供需状况及库存变化。 报告还分析了全球疫情再度升级对化工品需求的影响。

总结

本报告基于对2020年8月3日至9日一周化工行业数据的分析,认为尽管短期内油价和化工品价格受多种因素影响波动,但长期来看,行业龙头企业,特别是那些具备产业链一体化优势或专注于近消费端细分市场以及国产替代领域的企业,将受益于行业洗牌和政策支持,具有较好的投资价值。 报告建议投资者关注这些领域的优质企业,并提示了潜在的市场风险。 报告中提供的个股分析仅供参考,投资者应结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用