中心思想

本报告的核心观点是:2022年下半年化工行业景气度将维持高位,周期成长势如破竹。主要受益于全球油气价格高涨、农产品价格上行以及核心产业国产替代趋势。报告推荐三条投资主线:

- 农药化肥板块: 受益于全球农业高景气度和原材料价格上涨,一体化程度高的企业将显著受益。重点推荐磷肥及磷化工、有机磷系除草剂(草甘膦、草铵膦)。

- 氟化工板块: 三代制冷剂基线年末年,供需结构将逐步收紧,企业盈利性有望逐步实现底部反转。

- 新材料板块: 核心产业关键环节国产替代趋势显著,重点关注OLED显示材料和CMP抛光垫。

全球宏观经济环境与化工行业景气度

全球经济增速放缓,但制造业PMI普遍回落,中国经济增速相对较快。受疫情反复和地缘政治紧张影响,全球制造业PMI指数下滑,但中国经济在二季度开始复苏,CPI指数趋于平稳,PPI指数涨幅回落。化工行业下游房地产、汽车、家电、纺织服装等行业增速放缓,但农产品行业保持景气。

国际原油价格与化工品成本端压力

国际原油价格持续高位震荡,导致部分化工品成本端承压,利润空间被压缩。OPEC+增产计划不及预期,短期内原油价格将维持高位,但长期来看,随着需求旺季结束和地缘政治局势缓解,原油价格将逐步回落。

主要内容

1. 基础化工行业行情回顾

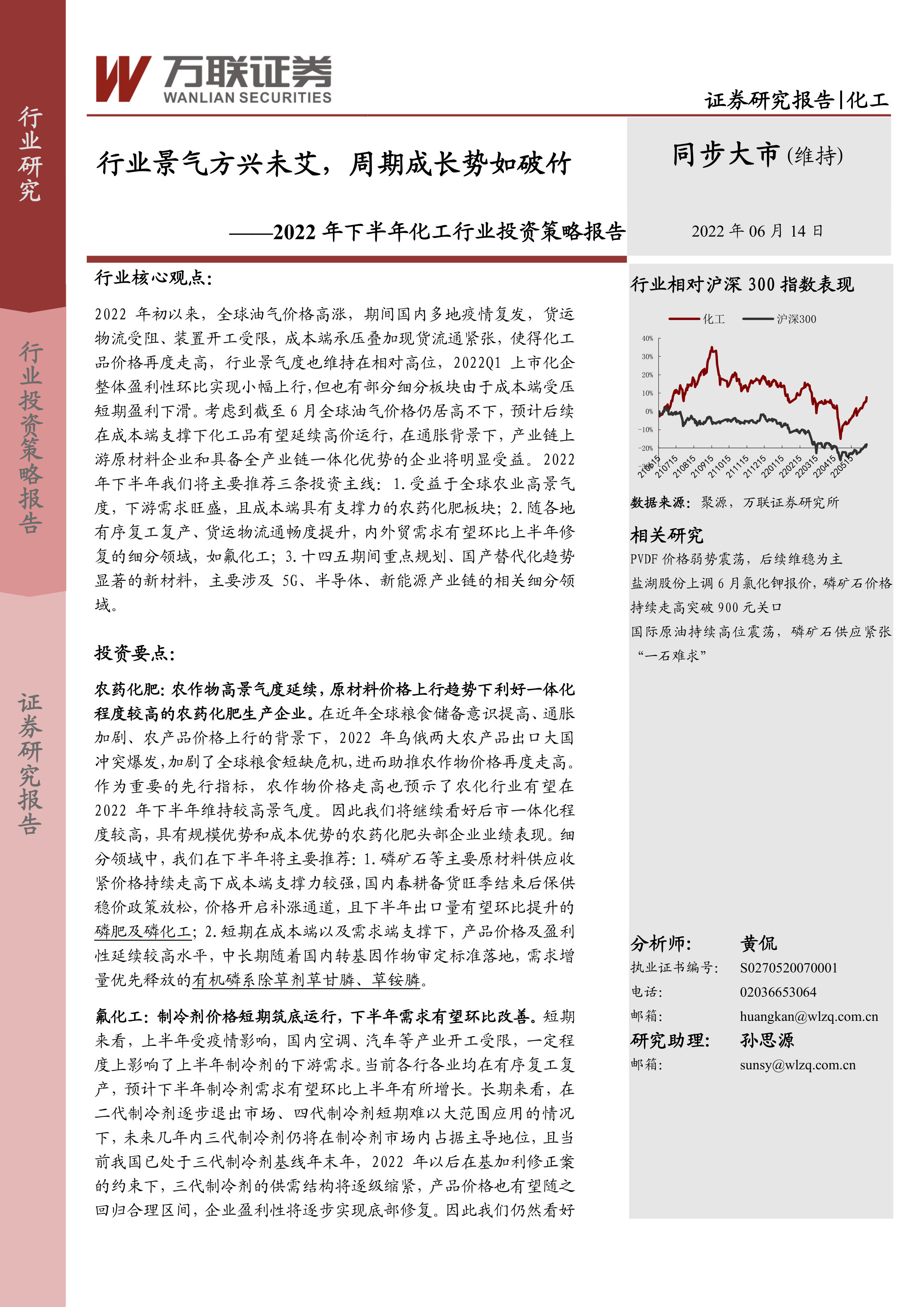

1.1 市场表现

上半年基础化工指数先跌后涨,跑赢大盘。2022年6月6日,中信基础化工指数较2021年末下跌10.21%,而沪深300指数下跌15.67%。农用化工板块上涨,其他板块下跌。基础化工行业净资产收益率在中信一级行业中位列第四。三级子板块涨少跌多,纯碱、磷肥及磷化工、无机盐涨幅居前,涂料油墨颜料、膜材料、轮胎跌幅居前。个股方面,宏柏新材、双环科技涨幅居前,*ST德威、新宙邦跌幅居前。石油化工产品价格普遍维持高位,丁二烯、泛酸钙涨幅居前,甘氨酸、碳酸二甲酯跌幅居前。CS基础化工PE和PB估值均有所下滑。

1.2 2022Q1基础化工经营情况回顾

2022年一季度,国际原油价格高涨,国内疫情反复,化工品价格维持高位。基础化工行业业绩保持可观增速,营业总收入同比增长28.51%,归母净利润同比增长43.35%。各子板块营收同比增长,但部分板块盈利能力下滑。农用化工、其他化学制品Ⅱ板块营收涨幅居前;农用化工、化学原料板块利润涨幅居前。

2. 市场行情回顾与展望

2.1 需求面:随国内疫情缓解,下半年化工品下游需求有望环比改善

2022年Q1,中国GDP增速高于美国、日本等国家,但全球制造业PMI普遍回落。国内市场受疫情反复、物流受阻等影响,CPI上涨,PPI涨幅放缓,CCPI走高,制造业PMI回落至50%以下。5月后,疫情得到控制,物流改善,制造业景气度回升。预计下半年CPI趋于平稳,PPI涨幅回落,制造业景气度修复。化工行业下游房地产、汽车、家电、纺织服装等行业增速放缓,但农产品行业保持景气。下半年化工品需求有望随下游开工率提升而改善。

2.2 供给面:平稳生产保供稳价,助力工业经济平稳运行

2021年末开始,政府不再“一刀切”限电限产,能耗双控对化工企业影响减弱。政府部门保障大宗原材料生产,保供稳价。技术改造升级、安全生产节能减排将是行业发展方向。新增资本开支集中在龙头企业。各子板块在建工程CR10比例均维持在50%以上。固定资产投资完成额增速趋于平稳,预计下半年将环比改善。

2.3 原料面:国际原油价格维持高位震荡,化工品成本端承压

国际原油价格持续高位运行,突破130美元/桶,主要原因是需求复苏、OPEC增产不及预期以及俄乌冲突。原油供需失衡,库存走低,价格居高不下。原油价格高涨导致部分化工品成本端承压,但长期来看,原油价格将逐步回落。

3. 重点子行业推荐

3.1 农药化肥:农产品高价运行,带动农药化肥高景气度延续

全球粮食储备意识提高,通胀加剧,农产品价格上行,乌俄冲突加剧粮食短缺危机,推高农产品价格。农产品价格走高预示农化行业景气度维持高位。报告看好一体化程度高、具有规模优势和成本优势的农药化肥企业。重点推荐磷肥及磷化工和有机磷系除草剂(草甘膦、草铵膦)。

3.1.1 磷化工:磷矿石“一石难求”,成本端支撑下磷铵价格持续探涨

磷矿石供应收紧,价格持续走高,一体化程度高的磷肥企业受益。磷矿石产量增长放缓,价格上涨超过1.5倍。磷肥其他主要原材料(合成氨、硫酸)价格也上涨,磷铵原材料成本压力加大。一体化程度高、原材料自给自足的企业盈利性受损风险更小。下半年磷矿石价格仍有一定上涨空间,磷铵价格有望维持高位。

3.1.2 除草剂:转基因作物审定标准初步落地,或将推动草甘膦、草铵膦需求释放

下游农业景气度高,草甘膦、草铵膦需求旺盛,开工率高,库存量低。黄磷价格高位运行,草甘膦、草铵膦价格维持高位。转基因作物审定标准落地,将推动草甘膦、草铵膦需求释放。

3.2 氟化工:三代制冷剂基线年末年,企业盈利性有望逐步实现底部反转

我国正处于二代制冷剂向三代制冷剂过渡阶段,2022年为三代制冷剂基线年末年,之后生产和销售管控将收紧。受疫情影响,制冷剂下游需求疲软,价格回落。但下半年需求有望修复,中长期来看,三代制冷剂供需结构将收紧,价格上涨,企业盈利性改善。

3.3 新材料:核心材料国产替代逻辑长期坚挺

3.3.1 显示材料:大中尺寸OLED面板加速渗透,有效提振上游显示材料需求

OLED面板应用多元化、大尺寸化,渗透率提高。大中尺寸OLED面板出货量快速增长,提振上游显示材料需求。大陆OLED面板占有率提升空间大,OLED终端材料国产替代进程待加速。美元升值利好显示材料生产企业盈利。

3.3.2 CMP抛光垫:集成电路生产关键环节,国产抛光垫正强势崛起

CMP抛光垫是集成电路生产核心原料,技术壁垒高,市场被国外垄断。国际环境不确定性加剧,抛光垫国产替代紧迫性增强。国内企业技术突破,产品进入实际应用,下游客户反馈良好。下半年集成电路产业需求有望改善。

总结

本报告分析了2022年上半年化工行业市场行情,并对下半年行业发展趋势进行了展望。报告指出,2022年下半年化工行业景气度将维持高位,主要受益于全球油气价格高涨、农产品价格上行以及核心产业国产替代趋势。报告推荐了三条投资主线,并对重点子行业进行了深入分析,包括农药化肥、氟化工和新材料板块,并指出了相应的投资机会和风险因素。 报告数据主要来源于公开资料,投资者需谨慎参考。

微信扫一扫-立即使用

微信扫一扫-立即使用